Zlato padá 0,5% d/d na 1460 bez většího respektu před klíčovou informací týdne, kterou je HDP USA za první čtvtrletí (14.30 SEČ). Čeká se významné zrychlení růstu ekonomiky alespoň srovnání s předchozím obdobím, jedná se však spíše o matematický technický efekt.

Drahé kovy jsou pro své těžební a rafinační náklady, stejně jako pro jejich unikátní kvalitu a vlastnosti, nákladnější, než běžné kovy. Jsou produkovány v malém množství, jsou kvalitní a obvykle dražší.

Drahé kovy

Existují čtyři hlavní drahé kovy: zlato, stříbro, platina a palladium. Zlato je nejznámější ze všech drahých kovů. To je často vidět v špercích, a je využíván k výrobě mince, šperky a investičních produktů. Zlatu používá i průmysl jako elektronické součástky, optické čipy a izolace v telekomunikačních zařízeních.

Stříbro je další drahý kov, který je známý pro své mezery a odlesky. Spotřebitelé vidí stříbro v surové formě v špercích a mince. Průmysl může využít stříbra v čipových, smíšených technologiích, pokladních kulturách, leteckém průmyslu a ve fotografických emulzích.

Platina je další ze čtyř hlavních drahých kovů. Momentálně je nejdražší z nich. To je kvůli svým unikátním vlastnostem, zejména schopnosti odolávat vysoké teplotě. Průmysl využívá platiny při výrobě katalyzátorů, leteckých motorů, medicínských zařízení a různých procesů zpracování.

Palladium je posledním ze čtyř hlavních drahých kovů. Není tak viditelný jako jiné. Používá se v průmyslu k medicky a filmů, stejně jako jako katalyzátor do procesů zpracování. V souhrnu, drahé kovy jsou kvůli svým vlastnostem, a rafinerie a těžební náklady, nákladnější, jak většina jiných kovů. Existují čtyři hlavní drahé kovy: zlato, stříbro, platina a palladium, které jsou využívané v různých oborech průmyslu.

V průměru ekonomika vykazuje přibližně dvouprocentní meziroční ale i anualizovaný růst. Struktura posledních zpravodajství ukazuje určitou energii hlavních motorů domácí poptávky, tedy spotřeby domácností a investic, které ovšem vyvažuje slabost zahraničního obchodu spojená s mizernou výkonností jiných hlavních ek. center a útlumem fiskální politiky.

Právě tyto faktory rovněž přiškrcují i domácí poptávku.

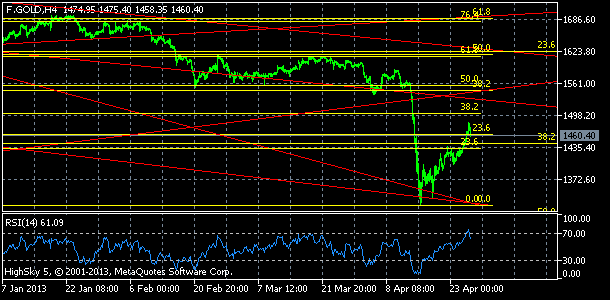

Zlato dnes v asijské části obchodování dosáhlo 1485 před rezistencemi 1502 a hlavní rezistenční poklicí 1523 – 1529. Hlavními podporami jsou 1462, 1443 a 1433.

Obchodování v posledních měsících nabralo sestupný směr čímž se potvrdil půlroční klesající trend poté co trh v únoru prorazil 1,5 měsíční trojúhelník, 3/4 roku platnou podpůrnou linii a další vrstvy dosud velmi odolného podpůrného pásma.

Vše vyvrcholo dubnovým proražením klíčové podpory 1523, kdy trh během dvou dnů ztratil téměř 15%, který ještě překonává korekční pád ceny v září 2011 a od počátku půlročního klesajícího trendu přibližně 26%. Zmíněná klesající tendence tak zřejmě znamená i počátek dlouhodobějšího klesajícího trendu.

Tento názor by vyvracelo bezprecedentní popření propadu 12. a 15. dubna během následujících týdnů. Určitá naděje pro zlato by mohla být případná nová vlna monetární expanze, neboť vývoj globální ekonomické aktivity je v posledních čtvrtletích a nově též podle posledních jarních zpráv zklamáním.

Dluhopisové a komoditní trhy, zejména pak trh zlata ale také jen vůči dolaru dlouhodobě těžily hodně z odhodlání a konzistence ujišťování Fedu dlouhodobě ultraexpanzivní monetární politiky a očekávání velmi výhodných finančních podmínek.

Toto přesvědčení a očekávání se vzhledem k nejistotám v globální ekonomice stále může naplnit nicméně jistota trhů dostala začátkem roku se zveřejněním zápisu ze zasedání Fedu o hlavní úrokové sazbě 11.-12.prosince jako blesk z čistého nebe vážné trhliny.

Pro trhy bylo šokem poznání významného názorového posunu, že mezi některými členy výkoného tělesa Fedu citelně posílil názor redukce pro finanční trhy výhodné monetární expanze již v tomto roce (tedy podstatně dřív než se čekalo).

Jistě to letos minimálně poznamená obchodování na finančních trzích byť se Fed snažil v dalších týdnech ujišťovat o preferenci stávajícího kursu současné monetární politiky a trvání velmi přiznívých monetárních podmínek v dalších letech (prohlášení a zápis k lednovému rozhodnutí o hlavní úrokové sazbě respektive vystoupení a prezentace pololetní zprávy monetární politiky šéfa Fedu Bernankeho v kongresu v únoru).

Fed tak chce uklidňovat oprávněně rozjitřené očekávání trhu se snahou tlumit jejich přizpůsobení, ochránit příznivé finanční podmínky a tím i křehkou ekonomiku. Pokračování tišící doktríny nahrává taky další eskalace napětí situace v Evropě, kterou Fed významně zohledňuje do svých výhledů.

Trhy nicméně cítí, že změna kursu monetární politiky může přijít výrazně dříve než se zdálo ještě před několika týdny.

Od roku 2008 se věnujeme široké škále témat s důrazem na finance, investování a podnikání. Články píšeme srozumitelně, abychom každému čtenáři pomohli objasnit i ta nejsložitější témata. Autor vystudoval ekonomii a management.