Euro k dolaru k nedělnímu závěru obchodování roste 0,1 % na 1,106, kam se propadlo po nečekaně solidních maloobchodních tržbách USA v pátek.

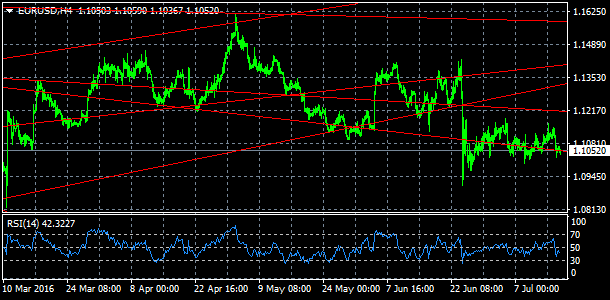

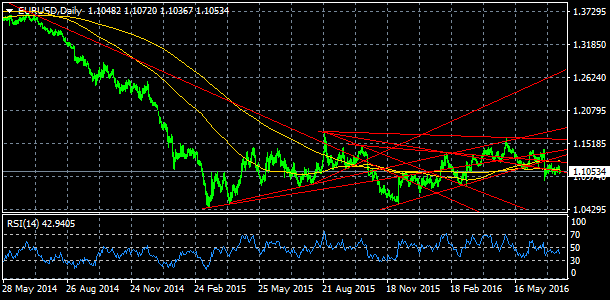

Technický pohled a výhled: Fundamentální důvody (obavy o politický a ekonomický vývoj eurozóny a eura, solidní růst americké ekonomiky) zatlačily trh na hranu silného podpůrného komplexu 1,071 – 1,104 a 1,046 – 1,052. Pokles skrz tyto úrovně by euro vedl k dlouhodobým cílům 1,038, 1,004 a 0,96.

Pokračování letošního růstu by obnovil případný postup přes pásmo 1,12 – 1,124, 1,132, 1,138 – 1,165. Pak by případné potvrzené překonání trh vedlo k překážkám 1,17, 1,186 případně k hlavním rezistencím 1,203 – 1,215.

Jejich případné znovuzískání by obnovilo dlouhodobý významnější růstový moment, nicméně z pohledu eura z důvodů poškození dekádního technického pohledu a rovněž nepříznivého fundamentálního vývoje a výhledu postup přes 1,203 – 1,215 není preferován.

Fundamentální pohled a výhled: Trh obecně přechází v rozsáhlejší konsolidaci loňského slábnutí eura. Euru nově bude škodit vystupování Velké Británie z EU a tedy obavy z dopadu na světovou ekonomiku v podobě zpomalení jejího růstu.

Navíc trh je stále taky ve vleku zpomalení růstu HDP Číny a prudkému oslabení tamního akciového trhu. Tyto aspekty jednak přímo oslabují spotřebitelský i firemní sentiment, zvyšují nejistotu ek. subjektů investovat a spotřebovávat.

Může to způsobit v příštích čtvrtletích významnější oslabení růstu evropské případně americké ekonomiky a tím i navyšovat monetární expanzi eurozóny a tlačit eurové úr. sazby níže, resp. omezovat zvyšování hlavní úr. sazby Fedu, jeden z pilířů dlouhodobého posilování dolaru,.

Na druhou stranu, byť se přenos slabosti z Číny a zahraničí dosud možná překvapivě spíše týkal hlavně americké ekonomiky (stagnace exportu, průmyslu a investic), momentální slabost ekonomické aktivity USA může být přechodná.

Navíc americká ekonomika je tažena hlavně domácí poptávkou a dopad ze zahraničí na ni a monetární politiku Fedu může být pouze omezený. Taky se (slabost) může ještě víc promítnout i v eurozóně.

Dlouhodobě přetrvává diferenciál očekávání růstu HDP a úrokových sazeb USA a eurozóny. Ekonomická aktivita USA roste solidně a Fed dlouhodobě plánuje přes odklad v prvním pololetí zvyšovat hlavní úrokovou sazbu.

Eurozóna pak naopak přes oživení v posledních kvartálech vykazuje spíše slabší růst ek. aktivity, ECB pak pokračuje v dlouhé cestě kvantitativního uvolňování, které navíc posiluje.

Očekávání zvyšování hlavní úrokové sazby USA v příštích letech a snaha ECB pokračovat v rozsáhlé monetární expanzi vytváří už více let tlak na oslabování eura a sílení dolaru.

Navíc euru stále škodí vedle nových obav o směřování Evropy taky nejistota spojená s krizí na Ukrajině, resp. s řešením ekonomických a finančních otázek Řecka.

Celkový pohled a výhled: Dlouhodobý fundamentální výhled je příznivý pro dolar, nepříznivý pro euro. Na druhou stranu nebezpečí slabosti světové ekonomiky ale může fundamentální výhled pozměnit.

Od roku 2008 se věnujeme široké škále témat s důrazem na finance, investování a podnikání. Články píšeme srozumitelně, abychom každému čtenáři pomohli objasnit i ta nejsložitější témata. Autor vystudoval ekonomii a management.