Jen k dolaru padá o 2,6% d/d na 95,5 po oznámení japonské centrální banky kvantitativní a kvalitativní expanze monetární politiky s cílem dosažení cíle 2,0% inflace. Expanze bude mít tentokrát podobu kontroly a expanze peněžní báze. Boj také posílí nákup japonských státních dluhopisů zejména s delší dobou splatnosti.

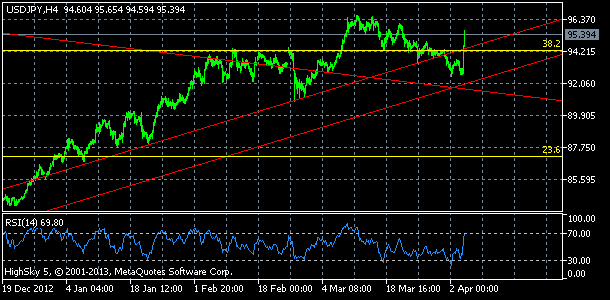

Trh v uplynulých týdnech po překonání důležitého rezistenčního pásma 94,5 – 95,0 zatím potvrzuje dosavadní půlroční růstový trend.

Komplexní problematika

Dost možná ale může jít o komplexní rozsáhlou tvorbu významného vrcholu před očekávanou významnější korekcí a přízpůsobení extrémně překoupeného týdenního RSI. Hlavními rezistencemi jsou 95,7, 96,1 a 96,7 s dlouhodobými cíli: 100,1 a 101,5. Hlavními podporami jsou 94,3, 92,5, 91,9 a pásmo 90,9-91,0.

Trh dnes zpozorní také v souvislosti s vystoupením šéfa Fedu Bernankeho na téma ekonomika (16.30 SEČ). V posledních vystoupeních Fed spíše potvrzoval pokračování dosavadní ultraexpanzivní monetární politiky.

Lze předpokládat, že vystoupení nebude s předchozí rétorikou v kontrastu hlavně vzhledem ke zprávám pokračující dluhové krize eurozóny a posledním nepřesvědčivých informací z ekonomiky.

Komoditní a dluhopisové trhy, zejména pak trh zlata ale také jen vůčiu dolaru dlouhodobě těžily hodně z odhodlání a konzistence ujišťování Fedu dlouhodobě ultraexpanzivní monetární politiky a očekávání velmi výhodných finančních podmínek.

Toto přesvědčení a očekávání se vzhledem k nejistotám v globální ekonomice stále může naplnit nicméně sebejistota trhů dostala začátkem roku se zveřejněním zápisu ze zasedání Fedu o hlavní úrokové sazbě 11.-12.prosince jako blesk z čistého nebe vážné trhliny.

Šok pro trhy

Pro trhy bylo šokem poznání významného názorového posunu, že v rámci Fedu mezi některými členy výkoného tělesa citelně posílil názor redukce monetární expanze již v tomto roce.

Jistě to letos minimálně poznamená obchodování na finančních trzích byť se Fed snažil v dalších týdnech ujišťovat o preferenci stávajícího kursu současné monetární politiky a trvání velmi přiznívých monetárních podmínek v dalších letech (prohlášení a zápis k lednovému rozhodnutí o hlavní úrokové sazbě respektive vystoupení a prezentace pololetní zprávy monetární politiky šéfa Fedu Bernankeho v kongresu v únoru) a uklidňovat oprávněně rozjitřené očekávání trhu se snahou tlumit jejich přizpůsobení.

Pokračování tišící doktríny nahrála taky další eskalace napětí situace v Evropě, kterou Fed významně zohledňuje do svých výhledů. Trhy nicméně cítí, že změna kursu monetární politiky může přijít výrazně dříve než se zdálo ještě před několika týdny.

Poslední kapkou zatím hořkého likéru pro dluhopisový trh jsou poslední nad očekávání lepší zprávy ekonomiky a trhu práce.

Proč obchodovat s dluhopisy?

Existuje několik důvodů, proč se jednotlivci a instituce rozhodují pro obchodování s dluhopisy:

- Pevný příjem: Dluhopisy poskytují pevný příjem prostřednictvím pravidelných úrokových plateb, a jsou tak atraktivní pro investory, kteří hledají předvídatelný a stabilní peněžní tok.

- Nižší riziko: Dluhopisy jsou obecně považovány za méně rizikové než akcie, protože nabízejí pevný výnos z investice a jsou kryty vládou nebo podniky. Díky tomu jsou dluhopisy atraktivní volbou pro investory, kteří se nebojí riskovat, nebo pro ty, kteří chtějí diverzifikovat své investiční portfolio.

- Zachování kapitálu: Dluhopisy se často používají jako prostředek k zachování kapitálu. Poskytují relativně bezpečnou investiční možnost, zejména státní dluhopisy, které jsou považovány za jeden z nejbezpečnějších dostupných investičních nástrojů.

- Tvorba příjmů: Dluhopisy se vyznačují vysokým výnosem: Dluhopisy mohou být účinným způsobem generování příjmu, zejména pro důchodce nebo jednotlivce, kteří hledají pravidelný zdroj příjmu. Úrokové platby získané z dluhopisů lze použít k doplnění jiných zdrojů příjmů.

- Diverzifikace portfolia: Zahrnutí dluhopisů do investičního portfolia může pomoci diverzifikovat riziko. Dluhopisy mají obvykle nízkou korelaci s jinými třídami aktiv, například s akciemi, což znamená, že se mohou při výkyvech na trhu chovat odlišně, což může pomoci snížit celkové riziko portfolia.

- Zhodnocení kapitálu: Dluhopisy obecně poskytují fixní úrokové platby, ale mohou také nabízet potenciální kapitálové zhodnocení, pokud se jejich tržní hodnota v průběhu času zvýší. Investoři mohou profitovat z nákupu dluhopisů se slevou a jejich prodeje na sekundárním trhu s prémií.

- Zajištění proti inflaci: Dluhopisy mohou sloužit jako zajištění proti inflaci, protože kupónové platby jsou často fixní a mohou poskytovat ochranu proti rostoucí inflaci. To platí zejména pro dluhopisy vázané na inflaci, které jsou indexovány podle míry inflace a při jejím růstu poskytují vyšší výplatu.

- Spekulace a obchodní příležitosti: Dluhopisy jsou aktivně obchodovány na finančních trzích, což spekulantům a obchodníkům nabízí příležitosti k zisku z krátkodobých cenových pohybů. Toho lze dosáhnout prostřednictvím různých obchodních strategií, jako je obchodování s výnosovou křivkou, obchodování s durací nebo spreadové obchody.

Celkově může obchodování s dluhopisy přinést investorům řadu výhod, včetně pevného příjmu, nižšího rizika, zachování kapitálu, generování příjmu, diverzifikace portfolia, potenciálního zhodnocení kapitálu, zajištění proti inflaci a obchodních příležitostí.

Od roku 2008 se věnujeme široké škále témat s důrazem na finance, investování a podnikání. Články píšeme srozumitelně, abychom každému čtenáři pomohli objasnit i ta nejsložitější témata. Autor vystudoval ekonomii a management.