Začátkem roku 2010, kdy propukla dluhová krize, dosahoval veřejný dluh Portugalska 85 % a veřejný dluh Itálie 105 %. Tehdy byl svět v panice a investoři odmítali kupovat dluhopisy jižních zemí eurozóny.

Portugalsko dokonce muselo využít dočasný euroval, neboť mu už nikdo nechtěl půjčit, o Řecku škoda řečí. Itálii stouply úroky na dluhopisech až na 7 procent, protože investoři požadovali vysoké rizikové přirážky.

Dnes, čtyři roky později, Portugalsko opustilo záchranný mechanismus a umí se samo a zcela financovat na kapitálových trzích. Úroky italských dluhopisů klesly citelně pod 4 procenta. Krize je zažehnána.

Co jsou státní dluhopisy

Když vlády potřebují získat finanční prostředky na provoz (např. na výplatu státních zaměstnanců nebo na úhradu úroků ze stávajícího dluhu) nebo na investice do projektů (např. na výstavbu dálnic), mohou investorům prodat dluhopisy. Držitelům dluhopisů je po splatnosti dluhopisu připsán úrok a vrácena jistina. Tím se držitelé dluhopisů státní pokladny stávají věřiteli vlády.

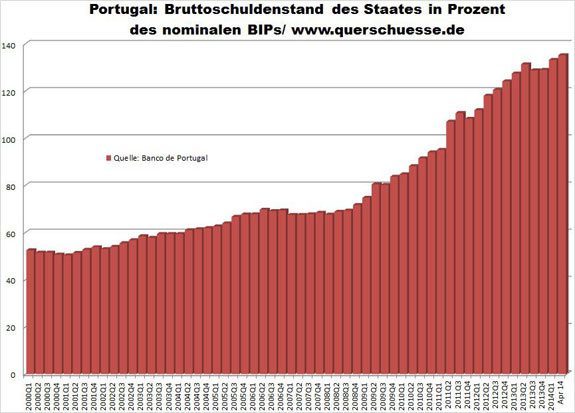

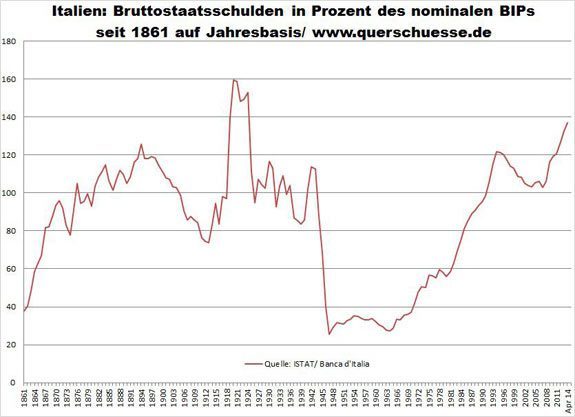

Minulý týden oznámila portugalská národní banka, že veřejný dluh Portugalska koncem dubna 2014 dosáhl 135,2 %, což je historicky nejvíce a italská národní banka oznámila, že dosáhl 137 %, což je nejvíce od první světové války. A to navzdory všemu šetření a všem reformám a všech dosažených úspěších, o kterých se tak často mluví. Následující tabulka hovoří jasnou řečí:

Veřejný dluh Portugalska

Veřejný dluh Itálie

Proč se dnes už nemluví o krizi?

Hlavní důvod je ten, že Evropská centrální banka (ECB) v září 2012 přijala program s názvem OMT (Outright transaction monetary), v rámci kterého může nakoupit dluhopisy členských států. Jinými slovy, ECB garantuje investorům, že pokud některá země eurozóny nebude schopna splatit své dluhy splatí je ECB*.

Samozřejmě takový postup je v rozporu s evropskou ústavou, která přímo zakazuje financování veřejného dluhu. To je však investorům úplně jedno, hlavně že bude mít kdo zaplatit jejich investice.

Zároveň snížila ECB úrokovou sazbu na rekordně nízkých 0,15 % a trh zaplavila penězi. Pro komerční banku tak není nic lehčího, než si půjčit peníze v ECB za 0,15 %, za tyto peníze koupit dluhopisy zemí PIGS, které jsou úročeny přibližně 4 procenty a následně tyto peníze založit v ECB a půjčit si další peníze. A to celé zcela bez rizika, neboť ECB garantuje splacení všech dluhopisů.

A tak banky vydělávají neoprávněně miliardy a země PIGS se bez problémů mohou zadlužovat dál. Zejména dluh Portugalska roste závratnou rychlostí, za poslední čtyři roky se zvýšil o více než polovinu (z 85 % na 135 %).

Tento vývoj je mimořádně nebezpečný

Třeba si uvědomit, že země se mohou zadlužovat stále více jen proto, že komerční banky, které kupují jejich obligace (tedy, které jim půjčují peníze), posouvají tyto dluhopisy ECB jako záruky za nové úvěry. V bilanční sumě ECB se již dnes nacházejí mezi zárukami bezcenné dluhopisy v nominální hodnotě stovek miliard eur.

Jednoho dne i tento systém zkolabuje. Jednoho dne si investoři spočítají, že například většina bilanční sumy ECB je krytá bezcennými dluhopisy a přestanou věřit ne některé členské zemi, ovšem přestanou věřit euru. Nevím přesně říci, jak konkrétně to bude probíhat a ani kdy. Avšak financovat chod státu tištěním peněz vedlo dosud vždy dříve či později ke krachu měny.

Konkrétně to funguje tak, že členská země vydá dluhopisy, řekněme se splatností 10 let. To znamená, že investor pošle na účet členské země peníze a dostane papír, který se jmenuje dluhopis. Po deseti letech investor vrátí zemi dluhopis a dostane své peníze.

Nebo i nedostane, podle toho, zda země je schopna si splnit své závazky. Pokud ne, nastoupí program OTM, v rámci něhož ECB koupí nové dluhopisy této země, aby jimi mohla země splatit své staré dluhy, tedy vykoupit splatné dluhopisy, které byly vydány před deseti lety.

Od roku 2008 se věnujeme široké škále témat s důrazem na finance, investování a podnikání. Články píšeme srozumitelně, abychom každému čtenáři pomohli objasnit i ta nejsložitější témata. Autor vystudoval ekonomii a management.