Důležité světové akciové indexy jsou stále více než o 7 procent. níže od doby, kdy FED v polovině prosince oficiálně zvedl úrokové sazby s výhledem pokračující oživení americké i světové ekonomiky. A to i přes silný růst v posledních dvou týdnech.

Evropské akcie jsou na tom ještě hůře, za poslední čtvrtletí poklesly o více než 16 procent. To již raději nemluvím o asijských indexech, které propadli téměř od 20 procent.

Co jsou akcie?

Akcie jsou typem investičního nástroje, který poskytuje částečné vlastnictví veřejně obchodované společnosti. Představují nárok na zisk a aktiva společnosti. Nákup akcií společnosti může být skvělým způsobem, jak profitovat z jejího dlouhodobého úspěchu.

Když společnost prodává akcie, vytváří novou třídu cenných papírů označovanou jako akcie. Tyto akcie se obchodují na burze cenných papírů a jsou závislé na výkonnosti společnosti a ekonomiky obecně. Když si koupíte akcii společnosti, stáváte se fakticky akcionářem této společnosti.

Jako akcionář máte nárok na část zisku společnosti, dividendy a hlasovací práva na valné hromadě společnosti. Pokud cena akcií společnosti vzroste, máte šanci na návratnost své investice ve formě kapitálového zisku.

Akcie neslouží pouze k investování do společností kótovaných na burze. Akcie je možné koupit i soukromě. Soukromé akcie jsou rizikovější investicí než akcie kótované na burze, protože společnosti nemusí nutně podléhat stejným předpisům.

Investování do akcií může být skvělým způsobem diverzifikace portfolia. Před investováním je důležité porozumět různým typům akcií a zvážit rizika spojená s každým z nich. Neexistuje žádná záruka, že cena akcií společnosti poroste, proto si investoři musí být vědomi rizik spojených s nákupem a držením akcií.

Co jsou banky?

Banka je finanční instituce, která poskytuje bankovní služby, jako je uchovávání a směna peněz, půjčování finančních prostředků a vydávání různých druhů investic. Banky mají zásadní význam pro fungování moderní ekonomiky, protože usnadňují převody finančních prostředků mezi jednotlivci, podniky a vládami. Poskytují také služby, jako je správa hotovosti, směnárna a zpracování plateb.

Banky jsou obvykle regulovány a dohlíženy vládou, aby byla zajištěna jejich bezpečnost a spolehlivost. Banky jsou důležité z řady důvodů, např:

- Vytvářejí efektivnější způsob převodu peněz: Banky jsou schopny rychle a efektivně zpracovávat transakce, což z nich činí ideální způsob převodu peněz od jedné osoby k druhé. Banky také poskytují různé způsoby převodu peněz, například internetové bankovnictví, bankomaty a bankovní převody.

- Pomáhají udržovat peníze v bezpečí: Banky poskytují bezpečný způsob uložení a ochrany peněz. Na rozdíl od jiných způsobů ukládání a ochrany peněz mají banky zavedeny přísné bezpečnostní postupy, které zajišťují bezpečnost peněz klientů.

- Poskytují zákazníkům různé finanční produkty a služby: Banky poskytují svým zákazníkům různé produkty a služby, například spořicí a běžné účty, úvěry a kreditní karty a směnárenské služby. Jsou také schopny nabídnout poradenství v oblasti investic, plánování důchodu a další.

- Usnadňují hospodářský růst: Banky poskytováním finančních služeb, jako jsou úvěry a investice, pomáhají podporovat hospodářský růst tím, že poskytují přístup ke kapitálu. To pomáhá stimulovat investice i vytvářet pracovní místa.

Banky jsou nedílnou součástí našeho každodenního života a budou hrát důležitou roli v ekonomice ještě mnoho let.

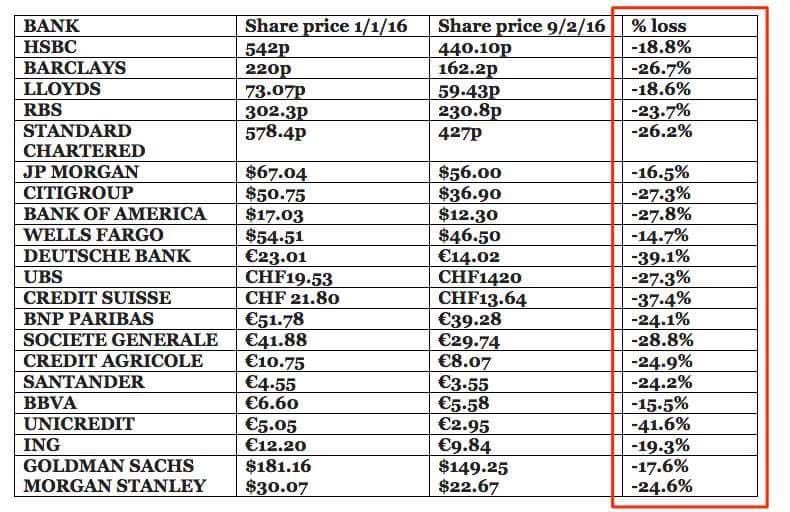

Nejvíce to odnesly banky

Největší odpisy zaznamenal bankovní sektor. 20% propad ceny bankovních akcií znamenal velice slušný výsledek oproti ostatním bankám. Akcie největší německé banky Deutsche Bank, která má celosvětově největší expozici ve finančních derivátech (asi 55 bilionů euro, což odpovídá celosvětovému ročnímu HDP), ztrácejí za poslední rok 45 procent.

Podle řady oceňovacích metod jsou akcie v současnosti nadhodnocené o 75–100 %. Burzovní makléři i finanční poradci však nabádají k dalším nákupům akcií za dnešních „výhodných“ podmínek. Přitom úplně ignorují stávají vývoj ekonomických fundamentů. Mají-li problém banky, má problém celá ekonomika.

Stále ještě zachraňujeme banky

Všechny ty nestandardní ekonomické kroky po roce 2007 (TARP, následovaný kvantitativním uvolňováním, později celosvětovým, nulové a nyní dokonce i záporné úrokové sazby, manipulace sazby Libor, potlačování ceny drahých kovů) sloužily ke skryté záchraně bank.

Země EU v letech 2008 až 2011 vydaly na záchranu bank asi třetinu evropského HDP, většinou ze státních fondů. Dalších více než 16 bilionů dolarů poskytl FED největším finančním institucím a korporacím nejen ve Spojených státech, ale po celém světě. Hlavně tedy v Evropě.

Svět čeká vlna bankrotů, varuje veterán z centrální banky

Mnoho ekonomů, kteří chápou souvislosti aktuálního vývoje varuje, před přicházející další krizí. Stále více se mluví o záporných úrokových sazbách. Víte co vypovídají záporné úrokové sazby o stavu trhů?

Nepříznivé předpovědi přicházejí i z úst bývalých centrálních bankéřů. „Situace je horší než v roce 2007. Makroekonomická munice pro boj s krizí je v podstatě vyčerpána“ tvrdí William White, bývalý hlavní ekonom Banky pro mezinárodní vypořádání (BIS) a bývalý ekonom Bank of England.

To, že něco není v pořádku naznačuje i značný pokles globální úrovně obchodu. Baltic Dry Index, měřící cenu, za kterou jsou pronajímány různé typy námořních lodí k přepravě surovin, je na 1/4 srpnových hodnot nejníže za posledních 30 let.

Jaké překvapení, když vývoz z Číny a hlavně dovoz do Číny neustále klesají. Některé zdroje tvrdí, že probíhá skrytá stávka, kdy vlastníci lodí (většinou z asijských zemí) odmítají přijímat platby za dovoz v dolarech. To by také vysvětlovalo značný pokles Baltic Dry Index na pouhých 325 bodů. Zkrátka lodní doprava téměř stojí a kontejnery se zbožím zůstávají v přístavech.

Švýcarsko hodlá totálně změnit finanční systém

Na to, že finanční systém je v současnosti na pokraji bankrotu přišli také ekonomové ze Švýcarska. Plně chápou, že největším problémem jsou částečné rezervy, které umožňují bankám vytvářet peníze z ničeho.

Navrhovatelům se podařilo sesbírat více než 100 000 podpisů a tak je čeká brzy referendum o tom, že banky budou půjčovat pouze peníze, kterými reálně disponují.

Možná bude Švýcarsko příkladem i pro další země. O nutnosti zavedení nového finančního systému se veřejně hovoří i v Rusku, Číně, Ekvádoru nebo na Islandu.

V novém finančním systému nebudou prostředky na spekulaci

Lidé také nechápou, čím byl způsoben růst cen akcií. Díky neustále se zvyšujícímu objemu peněz v ekonomice za posledních 100 let (opravdový zlatý standard byl ukončen první světovou válkou, pak již šlo pouze o pseudostandard s pouze 40% krytím), rostly stabilně ceny akcií i dalších aktiv. To se velmi brzy značně změní.

V novém finančním systému, založeném na reálných hodnotách, již nebude tolik volných prostředků na spekulaci. Takže hodnota akcií se již rozhodně nevrátí na dnešní hodnoty uměle vyšroubované pomocí levného kreditu a tiskem peněz.

Podle informací, prosakujících z různých zdrojů má tento nový finanční systém má být založen na reálných hodnotách a zlato i stříbro v něm budou hrát významnou roli. Jak to však vládnoucí elity mohly vědět téměř 30 let předem? Viz přebal časopisu The Economist z roku 1988.

Potlačování ceny zlata a stříbra

Jedním ze zásadních nástrojů, pomocí než bankéři brání současný systém je potlačování cen zlata a hlavně stříbra. Stříbro je totiž Achillovou patou finančního systému.

V USA se již dostala fakta o potlačování ceny drahých kovů se i do mainstreamových médií. U nás bohužel stále ticho před bouří. Šéf „centrální banky centrálních bank“ (ve Švýcarsku sídlící BIS) doporučoval centrálním bankám regulaci ceny zlata již v roce 1981.

Dokonce i ředitelka LMBA Ruth Crowell přímo uznává, že centrální banky používají „nástroje“, jako jsou leasingy a úvěry ve zlatě i zlaté swapy, k „řízení“ likvidity trhu se zlatem. To není nic jiného než Orwellovská mluva o tom, že „manipulace trhu se zlatem je podstatnou složkou manipulace ostatních měn a trhů.“

Zoufalství manipulátorů stříbra dosáhlo svého vrcholu 28. ledna, kdy londýnský stříbrný fix byl stanoven 84 centů pod svou spotovou cenou.

Nadhodnocená nebo podhodnocená aktiva

Není snad výhodnější místo akcií a státních dluhopisů, jejichž ceny jsou uměle nadhodnoceny, v zájmu zachování iluze zlepšující se ekonomické situace, nakupovat aktiva, jejich cena je potlačována? Osobně mi to dává daleko větší smysl, než kupovat aktuálně předražená aktiva.

Od roku 2008 se věnujeme široké škále témat s důrazem na finance, investování a podnikání. Články píšeme srozumitelně, abychom každému čtenáři pomohli objasnit i ta nejsložitější témata. Autor vystudoval ekonomii a management.