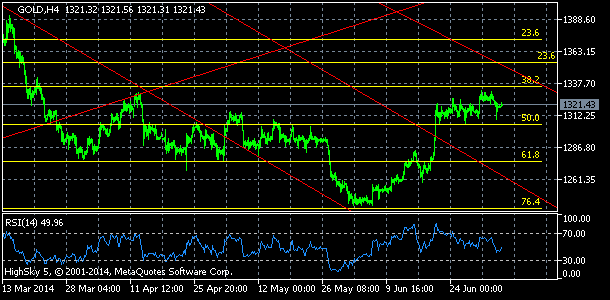

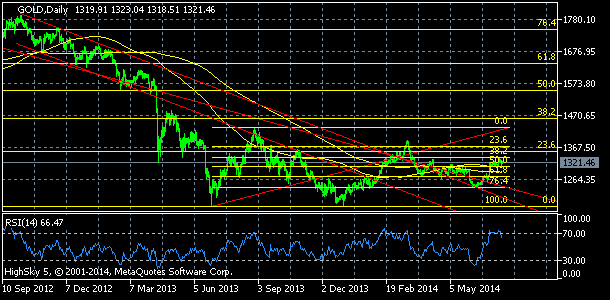

Zlato roste 0,2% d/d na 1322. Zlato ke konci června drží území nad velmi důležitými oblastmi 1275, 1287 – 1291 na úpatí rezistenční zóny 1300 – 1335.

Teprve potvrzené překonání této úrovně by potvrdilo překonání dlouhodobého klesajícího trendového kanálu, jenž zřejmě soustředí množství prodejních objednávek a teoreticky by mohlo znamenat střednědobou stabilizaci zlata a přesunu trhu k hladinám 1343, 1351, 1358 či oblasti 1368 – 1372, příp. 1393 či 1415.

Zlato zůstává – ve střednědobém a dlouhodobém pohledu – pod tlakem. Zlato sice narušilo, ale dosud nepotvrdilo, dlouhodobé technické medvědí tendence, citelnější konsolidace ztráty roku 2013 ještě není potvrzena.

Dlouhodobý klesající trend trvá. Stále tak hrozí pád na dlouhodobá, více než 3letá minima 1177 – 1181. Signálem by bylo překonání 1275. Tranzitní podpory: 1262 a letos dobře prověřená silná podpůrná oblast 1231 – 1240.

Fundamentální pohled: Jádro ekonomické reality je pro zlato nepříznivé. Centrální banka USA, zejména kvůli dlouhodobým nebezpečím nepřirozeně nízkého tržního ocenění rizika a stability finančních trhů s podporou současného solidního vývoje ekonomiky včetně trhu práce, začala plnit svůj dlouhodobý cíl – vracet monetární politiku k normálu v podobě redukce ultraexpanzivní monetární politiky.

Fed navíc dlouhodobě potvrzuje pokračování této tendence. Směr dlouhodobé tendence redukce nových peněz v ekonomice je tedy jasný. Centrální banka také naznačuje, že jí nebude vadit nebo bude dokonce spokojena s určitým dalším růstem tržních úroků.

Navíc nízká míra nezaměstnanosti už znamená nepříliš vzdálenou hrozbu výraznějšího přitvrzení monetární politiky. Proto Fed v březnu naznačil, že nezaměstnanost (a inflace) jsou již blízko jeho dlouhodobých cílů a že ekonomika již nepotřebuje pomoc.

Navíc od března Fed naznačil rychlejší redukci monetární expanze a přechod ke zvýšení hlavní úr. sazby již příští rok.

To zřejmě je jeden z hlavních důvodů značně omezeného potenciálu pro růst dluhopisů či zlata, resp. očekávání jejich poklesu. To bude zlato trvale dostávat pod tlak.

Na tom mnoho nezmění ani snaha Fedu uklidňovat trhy, že monetární politika bude stále expanzivní ještě delší čas (a tím limitovat jejich případnou přehnanou reakci a dopad na ekonomiku).

Spíše k umírněnosti může Fed vést fakt, že další sílení ekonomiky třeba přitom není jisté (obavy vzbuzuje i po zimě slabší informace trhu domů), rovněž stále doutná nebezpečí dlouhodobě nízké inflace.

O investičním zlatu

Investiční zlato je forma investice, která spočívá v držení fyzického zlata ve formě zlatých slitků nebo mincí. Je to jedna z nejstarších forem investic, která má dlouhou historii jako uznávaný zdroj hodnoty. Investiční zlato se liší od šperků či průmyslového zlata, které mají především estetickou nebo funkční hodnotu.

Investoři kupují investiční zlato s cílem uchovat hodnotu svého jmění nebo dosáhnout zhodnocení v dlouhodobém horizontu. Existuje několik důvodů, proč se lidé rozhodují investovat do zlata:

- Ochrana proti inflaci: Zlato je často vnímáno jako bezpečný útočiště během období inflace. Jeho hodnota obvykle roste, když klesá hodnota papírových měn. Investováním do zlata se lidé snaží chránit své jmění před úbytkem kupní síly způsobeným inflací.

- Diverzifikace portfolia: Investiční zlato může sloužit jako součást diverzifikovaného investičního portfolia. Má tendenci mít negativní korelaci s jinými investičními třídami, jako jsou akcie a dluhopisy. To znamená, že pokud jiné investice v portfoliu klesají, hodnota zlata může stoupat a pomáhat vyrovnávat riziko.

- Absolutní likvidita: Zlato je přijímáno a obchodováno po celém světě. Má vysokou likviditu, což znamená, že je snadno směnitelné za hotovost. To dává investořům flexibilitu a schopnost rychlého prodeje nebo přesunu investice do jiných aktiv.

- Bezpečnostní úložiště: Zlato je vnímáno jako bezpečný majetek, který je fyzicky přítomný. Na rozdíl od jiných finančních aktiv, jako jsou akcie nebo dluhopisy, nezahrnuje závislost na finančních institucích nebo jiných subjektech. To může být výhodné v případě ekonomických krizí nebo nestability.

Při investování do zlata je důležité mít na paměti, že jeho hodnota se může měnit v závislosti na nabídce a poptávce na trhu. Investoři by měli provádět důkladný výzkum, poradit se s finančními

Od roku 2008 se věnujeme široké škále témat s důrazem na finance, investování a podnikání. Články píšeme srozumitelně, abychom každému čtenáři pomohli objasnit i ta nejsložitější témata. Autor vystudoval ekonomii a management.