Zlato zpevňuje 0,3% d/d na 1296. Trh za necelé dva týdny ztratil až 7 % z půlročního maxima. Sčítá se několik důvodů: výběr zisků růstu od začátku roku, těžká dlouhodobá rezistence. Rovněž se opět zvýraznila témata minulého roku.

Trh totiž přesouvá pozornost k fundamentům: zima pomalu končí a zlepšení klimatických podmínek by mělo ukázat posílení ek. aktivity USA a potvrzení redukce monetární expanze. Centrální banka dlouhodobě prezentuje pokračování tendence redukce ultra silné monetární expanze.

V březnu Fed navíc signalizuje, že redukce monetární expanze může být výraznější a může již možná příštího roku pokračovat zvyšováním hlavní úrokové sazby.

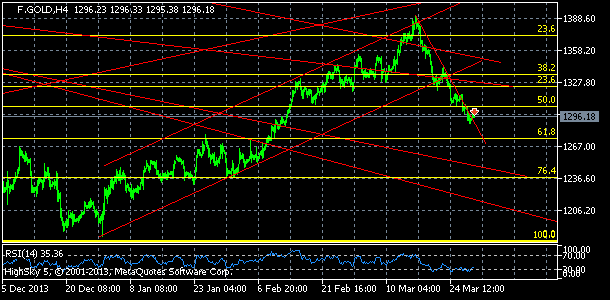

Oblast 1375 byla pivotní: zlato ji nepopřelo, citelnější konsolidace ztráty roku 2013 tak zůstává v nedohlednu. Dlouhodobý klesající trend trvá. Naopak zlato teď bude mít dost starostí uhájit letošní rostoucí trend, z něhož propady vystoupilo.

Klesající pohlcující svíce minulého týdne potvrdila medvědí tlak. Aktuální podpory: 1283 – 1288, 1277, zóna 1261 – 1264, 1240,1231, 1191 a více než 3letému minimu 1180. Rezistence: oblasti 1301 – 1310, 1323 – 1326 a 1336 – 1344, dále 1356 a hlavně klíčová rezistenční oblast 1363 – 1366.

Teprve teprve její pokoření – málo preferovaná varianta – by teoreticky mohlo znamenat střednědobou stabilizaci zlata a pomohl by k nástupu přes 1373 a 1391 nad 1400.

Jádro ekonomické reality je pro zlato nepříznivé. Centrální banka USA zejména kvůli dlouhodobým nebezpečím nepřirozeně nízkého tržního ocenění rizika a stability finančních trhů s podporou současného solidního vývoje ekonomiky včetně trhu práce (Fed navíc reflektuje, že momentální slabší výsledky ek. aktivity jsou způsobeny chladným počasím) začala plnit svůj dlouhodobý cíl, vracet monetární politiku k normálu v podobě redukce ultraexpanzivní monetární politiky.

Směr dlouhodobé tendence redukce nových peněz v ekonomice je jasný. Fed také naznačuje, že mu nebude vadit nebo bude dokonce spokojen s určitým dalším růstem tržních úroků. Navíc nízká míra nezaměstnanosti už znamená nepříliš vzdálenou hrozbu výraznějšího přitvrzení monetární politiky.

Proto Fed v březnu naznačil, že nezaměstnanost (a inflace) jsou již blízko jeho dlouhodobých cílů a že ekonomika již nepotřebuje pomoc. Navíc v březnu Fed naznačil rychlejší redukci monetární expanze a přechod ke zvýšení hlavní úr. sazby již příští rok.

To zřejmě je jeden z hlavních důvodů značně omezeného potenciálu pro růst dluhopisů či zlata, resp. očekávání jejich poklesu.

To bude zlato trvale dostávat pod tlak. Na tom mnoho nezmění ani snaha Fedu uklidňovat trhy, že monetární politika bude stále expanzivní ještě delší čas (a tím limitovat jejich případnou přehnanou reakci a dopad na ekonomiku): spíše k umírněnosti může Fed vést fakt, že další sílení ekonomiky třeba přitom není jisté, rovněž stále doutná nebezpečí dlouhodobě nízká inflace.

O zlatu

Zlato je jedním z nejstarších a nejvyhledávanějších drahých kovů na světě. Jeho hodnota se pohybuje napříč kulturami a časem, od starověkého Egypta až po moderní dobu. Zlato se jako peníze používá od roku 650 př. n. l., kdy bylo poprvé raženo ve formě mincí.

Zlato, ceněné pro svou vzácnost, krásu a hodnotu, je cennou investicí a v historii se používalo ve špercích, mincích a dalších artefaktech.

Zlato je chemický prvek se symbolem Au a atomovým číslem 79. Je to hutný, kujný a tvárný kov s jasně žlutooranžovou barvou a leskem. Je relativně málo reaktivní a patří mezi nejméně reaktivní chemické prvky, takže je odolné vůči oxidaci a korozi.

Zlato se nachází a těží ze zemské kůry ve své nejčistší formě, často se však slévá s jinými kovy, jako je měď nebo stříbro, aby získalo větší pevnost a odolnost. Zlato se často používá k výrobě šperků, protože je kujné a tvárné.

Je poměrně měkké a lze ho snadno otloukat a tvarovat. Zlato se často kombinuje s jinými kovy, aby vznikly různé barvy, například bílé zlato, růžové zlato a žluté zlato.

Zlato je jedním z nejvzácnějších a nejdražších drahých kovů a jeho cena kolísá podle vývoje na trhu. Je ceněno pro svou vzácnost, krásu, hodnotu a kujnost. Zlato je oblíbené jako investice díky své dlouhodobé stabilitě a v dobách ekonomické nejistoty představuje bezpečné aktivum.

Investiční zlato

Investování do zlata je známé již po staletí a není divu. Zlato je atraktivní investiční možností, protože jeho cena je často odolná vůči výkyvům na trhu. V dlouhodobém horizontu jeho hodnota neustále roste. Jen za posledních deset let se cena zlata více než ztrojnásobila.

Zlato má při investování mnoho výhod. Na rozdíl od akcií a dluhopisů nepodléhá zlato rozmarům akciového trhu. Je to hmatatelné aktivum a jeho hodnota je kryta vládou. Zlato také nevyplácí dividendy ani úroky, což z něj činí jednu z nejbezpečnějších investic.

A protože zlato je omezený zdroj, jeho nabídka může být omezená, což může vést k rostoucí poptávce a zvýšení ceny.

Investoři mohou těchto výhod využít a investovat do zlata různými způsoby. Nejběžnější formou je nákup fyzického zlata, například mincí nebo prutů. Jedná se o relativně bezpečnou a jednoduchou možnost, i když může vyžadovat odborné znalosti pro správné uložení a uchování zlata.

Investoři mohou také nakupovat futures na zlato nebo ETF, což zahrnuje nákup a prodej kontraktů, které se odvíjejí od ceny zlata.

Od roku 2008 se věnujeme široké škále témat s důrazem na finance, investování a podnikání. Články píšeme srozumitelně, abychom každému čtenáři pomohli objasnit i ta nejsložitější témata. Autor vystudoval ekonomii a management.