Spoření na stáří není pouze o zajištění finanční stability. Je to investice do kvalitního života a svobody v období, kdy práce již není na prvním místě. Stát proto přichází s novým dlouhodobým investičním produktem. Co je dlouhodobý investiční produkt? A jaké výhody nabízí?

V důchodu si chce každý užívat svou rodinu, zasloužený odpočinek, zahrádky nebo cestování. Zkrátka dělat vše, na co dosud neměl dost času. Ovšem ne všichni si uvědomují, že i když budou mít v důchodu dost času, nemusí mít na své aktivity dost peněz. A spoléhat se na stát nemá smysl.

Jedním z klíčových kroků k dosažení svých budoucích cílů je pečlivé a dlouhodobé spoření na stáří. Každý musí myslet na zadní vrátka. Stát chce Čechy v tomto směru podpořit, proto nabízí nový dlouhodobý investiční produkt. Tento produkt lze najít pod názvem dlouhodobý investiční produkt nebo zkratkou DIP.

Dlouhodobý investiční produkt je produktem spoření na stáří. Postupně ho zavádí do své nabídky většina bank, obchodníků s cennými papíry, investičních společností, spořitelních družstev a další společnosti. Jak DIP funguje a proč si ho sjednat?

Co je dlouhodobý investiční produkt?

Stát chce Čechy motivovat k investování a zabezpečení se na stáří. Proto od 1. ledna 2024 přichází s novým finančním nástrojem, tzv. dlouhodobým investičním produktem. Co je dlouhodobý investiční produkt?

Dlouhodobý investiční produkt (DIP) je alternativou k penzijnímu spoření a soukromému životnímu pojištění. Prostřednictvím DIP lze investovat do různých finančních produktů, které mohou nabídnout potenciálně vyšší zhodnocení.

Dlouhodobý investiční produkt od Portu nabízí širokou škálu možností investování již od 500 Kč.

Zjistit více o DIP na Portu >

Každý si může vybrat poskytovatele i investiční strategii a měnit ji podle svých preferencí. K tomu člověk získává daňové úlevy i možnost příspěvku od zaměstnavatele.

V současné době mezi významné poskytovatele dlouhodobého investičního produktu patří:

Nabídky těchto poskytovatelů DIP jsou srovnány a blíže popsány níže v článku.

Dlouhodobý investiční produkt – výhody a nevýhody

Proč si sjednat dlouhodobý investiční produkt, když už má někdo penzijní spoření nebo životní pojištění? Hlavním přínosem dlouhodobého investičního produktu je možnost získat daňové úlevy a příspěvek od zaměstnavatele.

Kdo si sjedná dlouhodobý investiční produkt, bude mít možnost si odečíst výši vkladu od daňového základu až do výše 48 000 Kč za rok. Na rozdíl od penzijního spoření, kde lze zahrnout pouze část vkladu nad 1 000 Kč měsíčně, lze tedy vklad u DIP uplatnit celý.

Výhodou DIP je rovněž možnost příspěvku zaměstnavatele, což je stejné jako u penzijního spoření a investičního životního pojištění. Ovšem výhodou u DIP je, že z těchto příspěvků se neodvádí sociální a zdravotní pojištění.

Maximální výše příspěvku zaměstnavatele je 50 000 Kč ročně za 1 zaměstnance. Limit zahrnuje všechny tři produkty zabezpečení na stáří, tedy investiční životní pojištění, penzijní připojištění a doplňkové penzijní spoření i DIP.

Výhodou dlouhodobého investičního produktu je i více možností investování dle vlastního výběru. Prostřednictvím dlouhodobého investičního produktu lze investovat do akcií, dluhopisů, fondů či ETF. Další výhodou je také potenciálně vyšší zhodnocení oproti produktům penzijního spoření.

Hlavní nevýhodou dlouhodobého investičního produktu je, že se na něj nevztahuje státní příspěvek, který je možné čerpat např. v rámci doplňkového penzijního spoření. Další nevýhodou DIP je, že je možné ho vypovědět až po 120 měsících trvání a nejdříve v 60 letech.

Co znamená dlouhodobý investiční produkt a co přináší?

Dlouhodobý investiční produkt umožňuje investovat do různých finančních produktů. K tomu člověk získává daňové úlevy i možnost příspěvku od zaměstnavatele.

Co přináší dlouhodobý investiční produkt? Jedná se o:

- více možností, do čeho investovat – peníze lze vkládat do široké škály investičních i bankovních produktů, a zajistit se tak na důchod skrze akcie, ETF nebo podílové fondy.

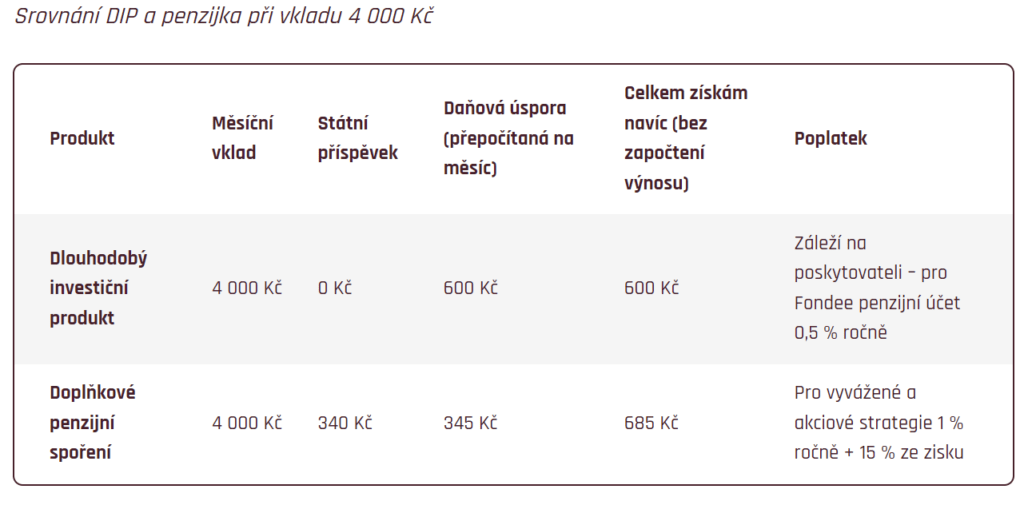

- sleva na dani – zaměstnanci i OSVČ si mohou své vklady na DIP odečíst ze základu daně až do výše 48 000 Kč za rok. Kdo bude investovat 4 000 Kč měsíčně, na dani ušetří 7 200 Kč ročně.

- příspěvek zaměstnavatele – na DIP může přispívat zaměstnavatel. Z příspěvku stejně jako u penzijka a investičního životního pojištění neplatí odvody a je pro něj daňovým nákladem až do výše 50 000 Kč ročně za 1 zaměstnance.

Pokud si někdo klade otázku, co znamená dlouhodobý investiční produkt, pak se jedná o produkt pro zajištění na stáří. Jednoduše řečeno má DIP nalákat víc lidí k investicím, jejichž výnosy pak využijí v důchodu.

Dlouhodobý investiční produkt – podmínky

V rámci dlouhodobého investičního produktu je možné si odečíst ze základu daně až 48 tisíc Kč ročně, přičemž je však třeba naplnit dvě zákonné podmínky:

- existence produktu po dobu nejméně 10 let (120 měsíců)

- výběr až po dosažení 60 let věku

Platí tedy pravidlo 120/60. Toto pravidlo znamená, že DIP lze vypovědět po 120 měsících trvání a nejdříve v 60 letech. Stejné limity od roku 2024 platí i pro doplňkové penzijní spoření.

V případě porušení těchto podmínek bude třeba dodanit veškeré daňové úlevy. Dlouhodobý investiční produkt nemá státní příspěvek jako je tomu např. u doplňkového penzijního spoření. Na druhou stranu umožňuje výběr prostředků naráz (po dosažení 60 let věku) a nemusí se jednat o postupnou důchodovou formu příjmu.

Kdo může poskytovat DIP – dlouhodobý investiční produkt?

DIP dlouhodobý investiční produkt mohou nabízet a poskytovat pouze regulované subjekty. Takové subjekty musí být navíc registrovány u ČNB k nabídce DIP.

Poskytovat dlouhodobý investiční produkt mohou jen:

- banky

- spořitelní a úvěrní družstva

- obchodníci s cennými papíry

- investiční společnosti

- samosprávné investiční fondy

- zahraniční osoby s obdobnou činností

Dohled nad poskytovateli dlouhodobých investičních produktů náleží České národní bance.

Dlouhodobé investiční produkty – do čeho lze investovat?

Prostřednictvím dlouhodobých investičních produktů lze investovat do:

- investičních cenných papírů a nástrojů peněžního trhu (akcie, ETF a další cenné papíry dostupné na burze),

- cenných papírů kolektivního investování (např. podílových fondů)

- dluhopisů vydaných členskými státy EU, jejich centrálními bankami nebo komerčními bankami se sídlem v EU,

- derivátů, které nejsou investičním cenným papírem a které jsou sjednány výhradně za účelem zajištění majetku vedeného na investičním penzijním účtu.

V porovnání s jinými alternativami produktu spoření na stáří se tedy jedná o více „odváženější“ varianty. Podstatné je, aby dlouhodobé investiční produkty zahrnovaly pouze výše uvedené majetkové hodnoty, aby mohla být uplatněna příslušná daňová podpora. Není možné investovat do jiných derivátů než zajišťovacích.

Do DIP tedy nespadají např. firemní dluhopisy nebo kryptoměny a další alternativní investice.

Dlouhodobý investiční produkt (DIP) – alternativy

Dlouhodobý investiční produkt (DIP) se řadí mezi tzv. produkty spoření na stáří. Do těchto produktů kromě DIP patří tyto produkty:

- penzijní připojištění

- doplňkové penzijní spoření

- soukromé životní pojištění

Více o jednotlivých variantách spoření na stáří je uvedeno níže.

Penzijní připojištění

Populární penzijní připojištění se dalo uzavřít do roku 2012. Penzijní reforma přinesla jako nový státem podporovaný investiční nástroj pro zajištění na penzi doplňkové penzijní spoření.

Účastníci penzijního připojištění však nadále zůstávají v tzv. transformovaných fondech (dříve penzijních fondech), spravovaných penzijními společnostmi.

Peníze, které na penzijní připojištění účastník pošle, si může odečíst z daňového základu. Základ daně lze snížit maximálně o 24 tisíc korun za rok. Na daních tak lze ušetřit až 3 600 korun.

Penzijní připojištění je státem podporovaný produkt. Kdo si na penzijní připojištění posílá aspoň 300 korun měsíčně, dostává státní příspěvek 90 korun. Maximálně stát přispěje 230 korun měsíčně, avšak je třeba si měsíčně ukládat aspoň tisícovku.

Vedle státní podpory některým zaměstnancům přispívá také zaměstnavatel. Po dosažení 60 let věku může účastník získat peníze ve formě tří rozdílných druhů dávek:

- penze (doživotní pravidelnou výplatu peněžní částky)

- jednorázového vyrovnání

- odbytného

Jinou variantou je výběr poloviny naspořených peněz po patnácti letech spoření. To je možné, jen pokud má účastník ve smlouvě sjednanou tzv. výsluhovou penzi. Kdo vypoví penzijní připojištění předčasně, přijde o státní příspěvky a bude muset doplatit také daňové odpočty.

Doplňkové penzijní spoření

Doplňkové penzijní spoření je nástupce penzijního připojištění. I k doplňkovému penzijnímu spoření jde získat státní příspěvek a příspěvek zaměstnavatele.

Stejně jako u penzijního připojištění lze naspořené prostředky vybrat nejdříve v 60 letech. Požádat lze buď o jednorázovou výplatu, nebo pravidelnou rentu. V druhém případě se člověk vyhne patnáctiprocentní dani z příjmů, kterou by jinak z výnosu musel zaplatit.

Doplňkové penzijní spoření lze sjednat i dítěti. Jakmile dosáhne plnoletosti, může si vybrat jednu třetinu vložených prostředků. Podmínkou však je minimální doba spoření deset let.

Od 1. července 2024 dojde ke změnám ve státních příspěvcích penzijního spoření. Kdo si v doplňkovém penzijním spoření nebo penzijním připojištění bude spořit do 500 Kč měsíčně, nově neobdrží státní příspěvek (nyní je min. vklad 300 Kč).

Státní podporu nedostanou ani majitelé doplňkového penzijního spoření/připojištění, kteří jsou již v důchodovém věku. Nejvyšší příspěvek od státu se vyšplhá na 340 Kč, dostanou ho však jen ti, kdo budou spořit 1 700 Kč a více.

Nově se od daňového základu bude moci odečíst až 48 000 Kč místo dosavadních 24 000 Kč (v součtu se všemi produkty zajištění na stáří).

Soukromé životní pojištění

Soukromé životní pojištění se vztahuje na dožití, úmrtí, invaliditu a další pojistná rizika. Pomáhá chránit pojištěného, případně jeho rodinu v případě, kdy dojde k nějaké nenadálé situaci.

Životní pojištění funguje tak, že pojištěný klient platí pojišťovně pojistné. V případech, kdy se klient dostane do určité situace kryté pojištěním (pracovní neschopnost, hospitalizace, invalidita, závažná onemocnění apod.), pojišťovna mu vyplatí peníze (pojistné plnění).

Každý rok si lze od základu daně odečíst zaplacené pojistné na životní pojištění, a to do maximální výše 24 000 Kč. Ročně je tak možné na daních ušetřit až 3 600 Kč. Je ovšem nutné splnit podmínky, jako je existence pojištění po dobu alespoň 5 let, pojištění na riziko „dožití“ či „smrt nebo dožití“ a sjednání minimální pojistné částky na dožití u smluv do 15 let 40 000 Kč a u smluv nad 15 let 70 000 Kč.

Stát zaměstnavatelům umožňuje roční příspěvek pro zaměstnance ve výši až 50 000 Kč. Tento příspěvek je osvobozen od daně z příjmů.

Kdo nabízí dlouhodobý investiční produkt?

Dlouhodobý investiční produkt již nabízejí některé banky i investiční společnosti. Konkrétně kdo nabízí dlouhodobý investiční produkt? U ČNB je k polovině ledna zatím registrováno 13 českých společností včetně dvou bank a 2 zahraniční společnosti.

Z bank DIP zatím nabízí:

- ČSOB

- Raiffeisenbank

Z investičních společností DIP nabízí:

- Wood retail Investments (Portu)

- Fondee

- Atris investiční společnost

- Conseq Investment Management

- Efekta obchodník s cennými papíry

- Generali penzijní společnost

- Patria Finance

- INVESTIKA investiční společnost

- CYRRUS

- Moneco investiční společnost

- Prosperita investiční společnost

- European Investment Centre (zahraniční poskytovatel)

- IN Equity Slovakia (zahraniční poskytovatel)

Na DIP se také chystá většina českých bank a řada dalších investičních společností. Nabídka se proto bude brzy rozšiřovat. Např. Komerční banka se chystá DIP představit v prvním čtvrtletí letošního roku. Air Bank chce DIP zpřístupnit v rámci obchodní spolupráce s platformou Portu. Nově lze najít také DIP u Fio banky.

Portu DIP – dlouhodobý investiční produkt na Portu

Platforma Portu společnosti WOOD & Company už nabízí produkt DIP v plném proudu.

V rámci dlouhodobého investičního produktu na Portu

může investor výběr portfolia nechat na Portu jako tzv.

Portfolio na míru, nebo si vytvořit vlastní investiční strategii.

Využívaná jsou především portfolia z pasivních ETF. Ta se hodí pro dlouhodobé investování, protože v dlouhém horizontu dosahují lepšího zhodnocení než tradiční podílové nebo penzijní fondy. Kromě řízených portfolií je možné v rámci Portu DIP investovat také do vlastních investičních strategií.

Portu DIP nabízí:

- investování již od 500 Kč

- příspěvek zaměstnavatele až do výše 50 000 Kč ročně za 1 zaměstnance

- slevu na dani až do výše 48 000 Kč za rok

- investování do široké škály investičních i bankovních produktů, jako jsou akcie, ETF nebo podílové fondy

Kdo už v Portu.cz nějakým způsobem investuje, stačí jen kliknout v menu na nabídku „Důchodový účet (DIP)“, odsouhlasit smluvní dokumentaci a přejít na výběr první investice. Minimální částka, kterou lze do DIP posílat, je 500 Kč.

Portu DIP nabízí daňové úlevy, širokou škálu investičních možností a snížené poplatky. Investovat lze už od 500 Kč.

Začít investovat na důchod přes Portu >

Pokud je někdo nový klient, musí se zaregistrovat, vyplnit investiční dotazník, vybrat si, jakou investici chce ve svém důchodovém účtu mít jako první, a dokončit registraci. V rámci registrace tedy klient odpoví na několik otázek a Portu DIP mu doporučí vhodné rozložení investičního portfolia. Pak jen pošle peníze a o všechno ostatní se stará Portu.

Jako u všech ostatních DIP i pro dlouhodobý investiční produkt na Portu platí, že vklady na DIP si lze odečíst z daňového základu až do výše 48 tisíc Kč ročně. Přispívat může i zaměstnavatel.

V rámci Důchodového účtu – Portu DIP lze mít všechny druhy investičních produktů, co Portu nabízí: Portfolia na míru sestavená a řízená Portu, Strategie, které si investor sestaví z akcií a ETF sám, Investiční rezervu i Portu Crypto.

Na Portu DIP Důchodovém účtu jsou zvýhodněné poplatky. Za využívání produktů Portfolia, Strategie a Crypto si Portu účtuje 0,5 % p.a., poplatek Investiční rezervy je 0,25 % p.a. Zvýhodněný poplatek je však podmíněn splněním zákonného požadavku pro získání daňové úspory – tzn. nevybrat peníze dříve jak v 60 letech věku a po nejméně 10 letech investování na DIP.

Fondee dlouhodobý investiční produkt

Ani další česká investiční platforma Fondee nelení a připravila penzijní investiční účet pro DIP. Základní podmínky jsou stejné jako u všech DIP.

Kromě daňového zvýhodnění a příspěvků zaměstnavatele nabízí Fondee navíc:

- zvýhodněný poplatek 0,5 % ročně

- automatizované investování do tisíců akcií a dluhopisů

- založení online na pár kliknutí

- investice na míru

- investice pro děti

Pokud bude někdo potřebovat investované peníze z Fondee DIP dříve než v 60-ti letech a před 10. výročím smlouvy, může DIP předčasně zrušit. V tom případě však Fondee z vyplacené částky odečte sankci 1 % z hodnoty portfolia a dopočítá poplatky do běžné výše 0,9 % ročně. Také bude nutné vrátit státu daňové zvýhodnění.

Důchodové portfolio u Fondee si lze poskládat z různých typů aktiv s různou mírou rizika a výnosu. Díky tomu bude dostatečně diverzifikované. Kdyby se některé investici nedařilo, ostatní pomohou její výkyv vyvážit.

Fondee dlouhodobý investiční produkt nabízí zvýhodněný poplatek 0,5 % ročně.

Zjistit více o Fondee DIP >

V penzijním investičním účtu si může každý na pár kliknutí založit penzijní portfolio složené z akciových a dluhopisových ETF. Poplatky jsou snížené na 0,5 % ročně, což je o 0,4 % méně než běžných portfolií u Fondee.

ČSOB dlouhodobý investiční produkt

ČSOB nabízí DIP v rámci poboček ČSOB i osvědčeného obchodníka s akciemi Patria Finance. Produkt banka nabízí pod názvem „Účet pro Dlouhodobý investiční produkt“. Sjednat ho lze na pobočce banky. Zahájit investování v DIP lze plně online ve společnosti Patria Finance. Přihlásí se pomocí bankovní identity nebo se nafotí identifikační doklady, aktivuje se účet a lze začít investovat.

Klienti mohou investovat do široké nabídky akcií, ETF, vybraných dluhopisů či podílových fondů jak KBC a ČSOB, tak i mimo skupinu.

U samotné ČSOB jsou poplatky za nákup v rámci DIP totožné jako u jiných investic, za vedení produktu pak klienti nic neplatí. U poplatků Patrie záleží, kde se daný titul obchoduje. Poplatek za pravidelné investice je ve výši 0,8 % z investované částky.

Poplatky na úrovni jednotlivých fondů a ETF se pohybují od 0,03 až po 2 % za rok.

Raiffeisenbank dlouhodobý investiční produkt

Jednou z bank, které již DIP nabízejí, je Raiffeisenbank. Klienti banky si DIP jednoduše založí přímo v mobilní aplikaci Raiffeisen investice nebo za pomoci bankéře na jedné z poboček banky.

Nabídka Raiffeisenbank dlouhodobého investičního produktu zahrnuje podílové fondy, ETF, akcie i investiční certifikáty.

Vybrané investiční nástroje jsou zcela bez vstupních poplatků a poplatků za správu. U všech investičních nástrojů jsou také snížené transakční poplatky a zcela zrušené minimální poplatky za transakce. Nejnižším vkladem, který lze do DIPu posílat, je 100 Kč.

Raiffeisenbank DIP klientům zdarma otevírá hotovostní účty v korunách, v eurech a dolarech, aby mohli investovat přímo v měně daného nástroje. Na hotovostním účtu v korunách navíc nabízí zvýhodněné úročení 5 % ročně až do výše maximální daňově uznatelné roční úložky, tedy 48 tisíc korun.

Česká spořitelna dlouhodobý investiční produkt

Česká spořitelna dlouhodobý investiční produkt nabízí od konce ledna 2024.

DIP Česká spořitelna umožňuje klientům tvořit finanční rezervu na stáří už od 300 Kč měsíčně. Zájemci si můžou DIP založit jak v digitálním bankovnictví George, tak osobně na pobočkách.

MONETA Money Bank se chystá DIP spustit začátkem února 2024. V prvním čtvrtletí plánuje nabízet DIP i Komerční banka.

Od roku 2008 se věnujeme široké škále témat s důrazem na finance, investování a podnikání. Články píšeme srozumitelně, abychom každému čtenáři pomohli objasnit i ta nejsložitější témata. Autor vystudoval ekonomii a management.