Spoření na stáří může výrazně ovlivnit kvalitu života po odchodu do důchodu. S postupujícím stárnutím a změnami v sociálních systémech je stále důležitější myslet na zadní vrátka. S finančním zabezpečením ve stáří pomůže Portu DIP. O co se jedná a jak Portu DIP funguje?

Pokud jde o finance ve stáří, nelze se spoléhat na podporu státu. Kdo si chce zajistit klidný a bezstarostný důchod, měl by si začít odkládat peníze co nejdříve. Čím dříve začne, tím snadněji si na vysněný důchod našetří.

Od 1. ledna 2024 proto začal stát podporovat Čechy v investování a zabezpečení se na stáří, a to novým finančním nástrojem. Ten se nazývá dlouhodobý investiční produkt neboli DIP. Co je dlouhodobý investiční produkt, jaké nabízí výhody a proč si sjednat dlouhodobý investiční produkt na Portu?

Co je dlouhodobý investiční produkt?

Dlouhodobý investiční produkt se řadí mezi produkty spoření na stáří. Jedná se o alternativu k tradičnímu penzijnímu spoření a soukromému životnímu pojištění.

Jeho účelem je zajistit lidem, kteří DIP využijí, finanční zaopatření na stáří. Tento investiční produkt má nalákat lidi k investicím, jejichž výnosy pak využijí v důchodu. Vzhledem k tomu, že DIP je státem podporovaný, je jeho hlavní výhodou je daňové zvýhodnění.

V rámci DIP si člověk pravidelně odkládá určité částky, resp. investuje je do různých investičních produktů. Výnosy z těchto produktů si pak bude užívat v důchodu. Příspěvky vložené v rámci dlouhodobého investičního produktu si pak může odečítat od daňového základu.

Dlouhodobý investiční produkt na Portu si může vytvořit každý sám podle sebe, nebo se o všechno postará Portu. Proto lze Portu DIP doporučit jak úplným začátečníkům, tak zkušeným investorům.

Zjistit více o spoření na důchod u Portu >

Vzhledem k tomu, že stávající důchodový systém je obtížně udržitelný, je třeba myslet na zadní vrátka. Na podporu státu nejde spoléhat, proto by měl každý spořit. DIP umožní investovat na důchod efektivně, dynamicky, s daňovou podporou a příspěvky zaměstnavatele.

Co přináší dlouhodobý investiční produkt?

Proč by si měl někdo pořizovat dlouhodobý investiční produkt, když už má penzijní spoření? Co očekávat od dlouhodobého investičního produktu? Ať už se jedná o Portu DIP či DIP jiného subjektu, nabízí dlouhodobý investiční produkt následující výhody:

- více možností investování – peníze lze investovat do široké škály investičních i bankovních produktů, jako jsou akcie, ETF nebo podílové fondy.

- příspěvek zaměstnavatele – na DIP může přispívat zaměstnavatel. Z příspěvku se neplatí odvody na sociální a zdravotní pojištění a je pro zaměstnavatele daňovým nákladem až do výše 50 000 Kč ročně za 1 zaměstnance.

- sleva na dani – zaměstnanci i OSVČ si mohou své vklady na dlouhodobý investiční produkt odečíst ze základu daně až do výše 48 000 Kč za rok. Pro využití nejvyššího daňového zvýhodnění 7 200 Kč ročně stačí měsíčně vkládat alespoň 4 000 Kč.

Penzijní spoření je tradiční, dá se říci konzervativní způsob spoření na stáří. Naproti tomu dlouhodobý investiční produkt je „odváženější“ variantou spoření. To však neznamená, že je jen pro pokročilé investory.

Začínající investor může využít například dlouhodobý investiční produkt na Portu, který nabízí účet „na míru“. O všechno se v tomto případě postará Portu. Pokročilejší investoři si v rámci Portu DIP mohou sami zvolit, jak budou chtít na důchod investovat.

Jak DIP funguje?

Zájemce o DIP si nejprve vybere poskytovatele DIP, se kterým uzavře smlouvu. Poskytovatelem může být banka nebo investiční společnost. V každém případě se musí jednat o subjekty registrované u ČNB k nabídce DIP. Mezi takové subjekty patří třeba platforma Portu.

Následně si zvolí investice, které bude v rámci DIP mít. Vklady, které klient v rámci dlouhodobého investičního produktu provede, si pak může odečíst od základu daně, a to až do výše 48 tisíc za rok.

Každý přitom může mít i více investic v rámci DIP u různých společností. Daňový odpočet 48 tisíc však platí pro všechny státem podporované produkty souhrnně, tedy pro DIP, penzijní spoření a životní pojištění.

DIP lze vypovědět po 120 měsících trvání a nejdříve v 60 letech. Kdo by vypověděl DIP dříve, musel by dodanit veškeré daňové úlevy.

Dlouhodobý investiční produkt na Portu

Dlouhodobý investiční produkt na Portu obecně funguje stejně jako DIP ostatních subjektů. Základní rovina je totiž pro všechny subjekty daná zákonem a všechny subjekty ji musejí dodržovat. Dlouhodobý investiční produkt na Portu tedy nabízí:

- slevu na dani až do výše 48 000 Kč za rok

- příspěvek zaměstnavatele až do výše 50 000 Kč za rok

- širokou škálu možností investování

- pravidlo 120/60 – výběr investic po 10 letech a dosažení 60 let věku

Kromě výhod a podmínek, které jsou stejné pro všechny subjekty, nabízí Portu DIP poplatkové zvýhodnění. Ať už člověk nechá investice na Portu nebo si sám sestaví investiční strategii, bude investovat se zvýhodněným poplatkem jen 0,5 % ročně.

Portu účtuje jen jeden poplatek za správu. Neúčtuje žádné vstupní poplatky nebo poplatky za provedené obchody. Kromě poplatku za správu nejsou účtovány ani žádné skryté poplatky.

Dlouhodobý investiční produkt na Portu – do čeho investovat?

V rámci Portu DIP lze kombinovat různé investiční produkty. Peníze mezi nimi lze bez omezení přesouvat. DIP Portu nabízí možnost investovat do:

- akcií

- ETF

- podílových fondů

- nástrojů peněžního trhu

- dluhopisů obchodovaných na burze

Investovat je možné od 500 Kč. Výši pravidelných vkladů lze upravovat podle svých aktuálních potřeb. Výhodou dlouhodobého investičního produktu na Portu je, že investice může investor svěřit Portu, nebo si vytvořit vlastní investiční strategii.

Portu DIP – jak začít investovat

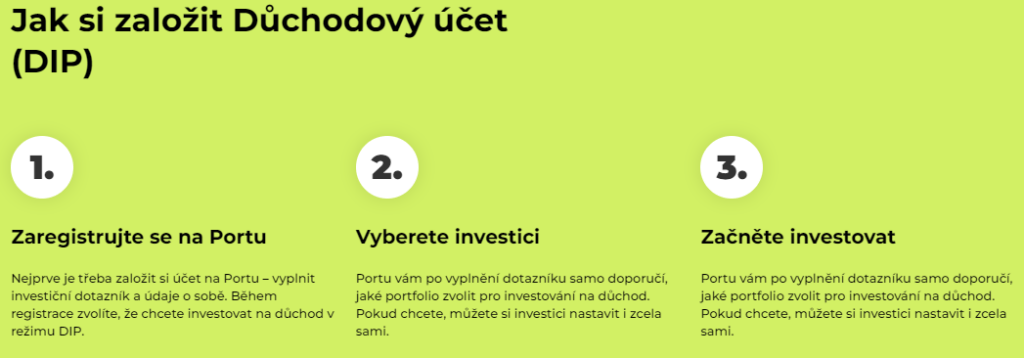

Kdo chce začít investovat prostřednictvím Portu DIP, musí si nejprve založit tzv. Důchodový účet. Vyplní investiční dotazník a údaje o sobě. Během registrace uvede, že chce investovat na důchod v režimu Portu DIP.

Portu po vyplnění dotazníku doporučí, jaké portfolio zvolit pro investování na důchod. Portu tedy sestaví portfolio na míru. Kdo však chce, může si investice nastavit sám podle sebe. V tomto případě se bude jednat spíše o zkušenější investory.

Portu DIP nabízí daňové úlevy, širokou škálu investičních možností a snížené poplatky. Investovat lze už od 500 Kč.

Začít investovat přes Portu >

Kdo už v Portu nějakým způsobem investuje, přeskočí fázi registrace. Stačí, když v menu klikne na nabídku „Důchodový účet (DIP)“, odsouhlasí smluvní dokumentaci a rovnou přejde na výběr první investice.

Peníze lze vkládat buď na jednotlivé investice nebo do Peněženky, která je součástí každého důchodového účtu. Z Peněženky je následně možné peníze rozmisťovat do jednotlivých investic.

Dlouhodobý investiční produkt na Portu – podmínky

Pro dlouhodobý investiční produkt na Portu platí stejné zákonné podmínky jako pro ostatní poskytovatele DIP. Prostředky z DIP si lze kdykoliv vybrat, pokud však člověk nechce přijít o daňovou úsporu, tak nejdříve v 60 letech věku a po investování po dobu alespoň 10 let.

Platí tedy pravidlo 120/60. To znamená:

- existence Portu DIP po dobu nejméně 10 let (120 měsíců),

- výběr až po dosažení 60 let věku.

Jen při dodržení těchto podmínek se DIP vyplatí. Portu DIP navíc při splnění zákonných podmínek nabízí i snížené poplatky za správu.

Jakýkoliv předčasný výběr i převod peněz z Portu DIP bude mít za následek povinnost vrátit daňovou úsporu za posledních 10 let, dodanit příspěvky zaměstnavatele a doplatit zvýhodnění na poplatcích Portu. To však neplatí jen pro Portu DIP, nýbrž pro každého jiného poskytovatele DIP.

Portu DIP – daňové zvýhodnění a příspěvky zaměstnavatele

Stát bohužel na DIP nepřispívá, pouze poskytuje daňové úlevy. Vklady na DIP si lze odečíst z daňového základu až do výše 48 tisíc Kč ročně.

Pro potřeby doložení vkladů bude Portu každý rok vystavovat potvrzení o majetku připsaném na DIP, které člověk použije při sestavování daňového přiznání. Jde o částku, která se zapisuje do oddílu 3 “Nezdanitelné části základu daně”. K daňovému přiznání se pak jako příloha přiloží potvrzení o majetku připsaném na DIP.

Další výhodou Portu DIP je, že na důchodový účet Portu může přispívat zaměstnavatel. Stačí si přidat zaměstnavatele do profilu, vygenerovat si platební údaje a předat je zaměstnavateli.

Zaměstnavatel může zasílat příspěvky za sebe jako zaměstnavatele, nebo může příspěvky strhávat ze mzdy. Oba příspěvky budou chodit do Peněženky důchodového účtu. Odtud si je lze převést do důchodové investice.

Od roku 2008 se věnujeme široké škále témat s důrazem na finance, investování a podnikání. Články píšeme srozumitelně, abychom každému čtenáři pomohli objasnit i ta nejsložitější témata. Autor vystudoval ekonomii a management.