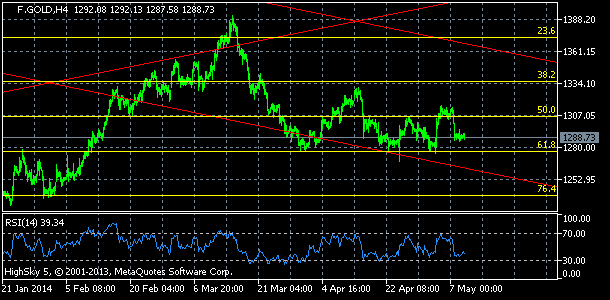

Zlato stagnuje d/d na 1290. Kolem současných hodnot trh nachází nákupní zájem, což se potvrdilo začátkem května po nečekaně silné zaměstnanosti USA (tam ale zlato vytěžilo z pokračující slabosti dolaru respektive síly dluhopisů).

Na druhou stranu zlato je celkově stále pod prodejním tlakem, stále v dlouhodobém klesajícím trendu respektive pod prodejním tlakem, momentálně je rovněž zajímavé, že trh nedokáže profitovat z růstu býčího tlaku dluhopisů.

Trhu se však krátí prostor mezi důležitými podporami a rezistencemi, blíží se významný signál dalšího trendu. Na straně rezistencí trhu stojí hlavně oblast 1298 – 1315 pokrývající dlouhodobý klesající trendový kanál a zřejmě soustředící množství prodejních objednávek.

Teprve překonání této úrovně – málo preferovaná varianta – by teoreticky mohlo znamenat střednědobou stabilizaci zlata a přesunu trhu k hladinám 1400.

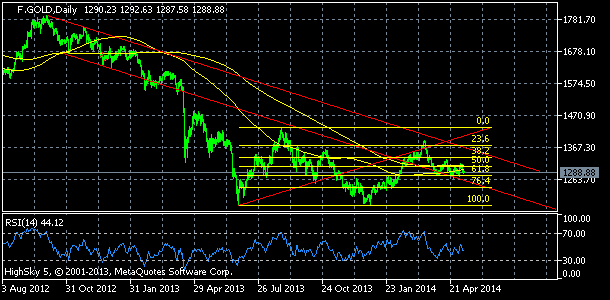

Zlato jako drahý kov ovšem zůstává – ve střednědobém a dlouhodobém pohledu – pod tlakem. Zlato dosud zásadněji neporušilo dlouhodobé technické medvědí tendence, citelnější konsolidace ztráty roku 2013 tak zůstává v nedohlednu. Dlouhodobý klesající trend trvá.

V popředí zájmu tak pro trh budou hlavně podpory: 1286, zóna 1273 -1275, 1268 a 1261. Případné proražení by znamenalo pád – letu propastí k více než tříletému minimu 1180 by pak stály pouze prověřené a silné podpory 1240, 1231 a 1225.

Sčítá se několik důvodů: výběr zisků růstu od začátku roku, těžká dlouhodobá rezistence. Rovněž se opět zvýraznila témata minulého roku.

Trh totiž přesouvá pozornost k fundamentům: zima pomalu končí a zlepšení klimatických podmínek by mělo ukázat posílení ek. aktivity USA a potvrzení redukce monetární expanze.

Centrální banka dlouhodobě prezentuje pokračování tendence redukce ultra silné monetární expanze. V březnu Fed navíc signalizuje, že redukce monetární expanze může být výraznější a může již možná příštího roku pokračovat zvyšováním hlavní úrokové sazby.

Fundamentální analýza: Jádro ekonomické reality je pro zlato nepříznivé. Centrální banka USA kvůli dlouhodobým nebezpečím nízkého tržního ocenění rizika a stability finančních trhů s podporou současného solidního vývoje ekonomiky, včetně trhu práce, začala plnit svůj dlouhodobý cíl, vracet monetární politiku k normálu v podobě redukce ultraexpanzivní monetární politiky.

Směr dlouhodobé tendence redukce nových peněz v ekonomice je jasný. Fed také naznačuje, že mu nebude vadit nebo bude dokonce spokojen s určitým dalším růstem tržních úroků.

Navíc nízká míra nezaměstnanosti už znamená nepříliš vzdálenou hrozbu výraznějšího přitvrzení monetární politiky. Proto Fed naznačil, že nezaměstnanost (a inflace) jsou již blízko jeho dlouhodobých cílů a že ekonomika již nepotřebuje pomoc.

Navíc Fed naznačil rychlejší redukci monetární expanze a přechod ke zvýšení hlavní úrokové sazby již příští rok. To zřejmě je jeden z hlavních důvodů značně omezeného potenciálu pro růst dluhopisů či zlata, resp. očekávání jejich poklesu. To bude zlato trvale dostávat pod tlak.

Na tom mnoho nezmění ani snaha Fedu uklidňovat trhy, že monetární politika bude stále expanzivní ještě delší čas (a tím limitovat jejich případnou přehnanou reakci a dopad na ekonomiku): spíše k umírněnosti může Fed vést fakt, že další sílení ekonomiky třeba přitom není jisté, rovněž stále doutná nebezpečí dlouhodobě nízká inflace.

Je zlato dobrá investice?

Zlato je často považováno za dobrou investici pro diverzifikaci, protože může být méně korelováno s jinými aktivy, jako jsou akcie nebo dluhopisy. To znamená, že cena zlata může být méně ovlivněna pohyby v jiných třídách aktiv, což může pomoci snížit celkové riziko portfolia.

Nejběžnějším způsobem investování do fyzického zlata je nákup zlatých slitků. Zlaté slitky označují investiční zlato, běžně ve formě prutů, slitků nebo mincí. Zlato investiční kvality je vždy nejméně 99,5 % ryzí: na zlatých prutech je vyraženo jméno výrobce, hmotnost a ryzost.

Od roku 2008 se věnujeme široké škále témat s důrazem na finance, investování a podnikání. Články píšeme srozumitelně, abychom každému čtenáři pomohli objasnit i ta nejsložitější témata. Autor vystudoval ekonomii a management.