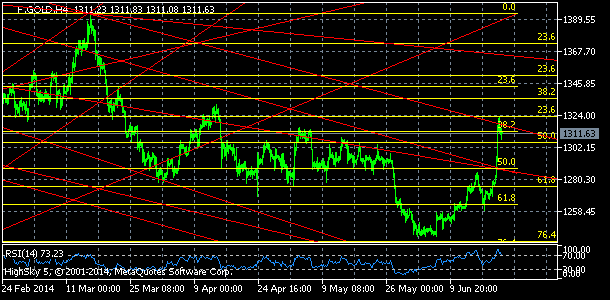

Zlato slábne 0,7% d/d na 1311 blízko dlouhodobých rezistencí. Zlato v posledních hodinách dokázalo posílit přes velmi důležité rezistenční oblasti až k překážkám 1302 – 1334.

Investice do zlata je skvělým způsobem, jak diverzifikovat své investice a ochránit své úspory před inflací. Zlato je po staletí spolehlivým uchovatelem hodnoty a jeho dlouhodobá výkonnost trvale překonává mnoho tradičnějších investic.

Proč investovat do zlata?

Zlato má ve světě investic tradičně jedinečné postavení díky své hodnotě, která překonává ekonomická prostředí. To znamená, že bez ohledu na aktuální ekonomickou situaci zůstává zlato cenným aktivem, které si v průběhu času zachovává nebo dokonce zvyšuje svou hodnotu.

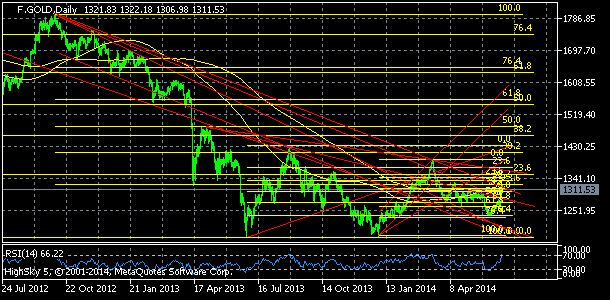

Od roku 2021 se cena zlata za posledních deset let více než ztrojnásobila a nadále stoupá vzhůru.

Investice do zlata je také skvělým způsobem, jak se zajistit proti nejistotám na akciovém trhu, protože má tendenci pohybovat se opačným směrem než akcie. To z něj dělá atraktivní aktivum pro investory, kteří chtějí diverzifikovat svůj majetek a zajistit se proti tržním rizikům.

Zlato je také odolné vůči inflaci, což znamená, že se při zvýšené inflaci neznehodnotí, jako se to může stát u hotovosti nebo jiných investic.

Posílení zlata

Teprve překonání této úrovně by potvrdilo překonání dlouhodobý klesající trendový kanál a zřejmě soustředící množství prodejních objednávek a teoreticky by mohlo znamenat střednědobou stabilizaci zlata a přesunu trhu k hladinám 1400. K udržení růstové energie by zlato potřebuje udržet 1296 a hlavně oblast 1275 – 1287.

Zlato zůstává – ve střednědobém a dlouhodobém pohledu – pod tlakem. Zlato sice narušilo ale nepotvrdilo dlouhodobé technické medvědí tendence, citelnější konsolidace ztráty roku 2013 tak zůstává v nedohlednu. Naopak, dlouhodobý klesající trend trvá.

Poslední jarní propady, budou-li potvrzeny týdenními grafy, velmi naznačují další pád na dlouhodobá, více než 3letá minima 1180 – 1186. Na cestě trh zkusí zastavit podpora 1262, letos prověřená silná podpůrná oblast 1232 – 1239.

Fundamentální analýza

Jádro ekonomické reality je pro zlato nepříznivé. Centrální banka USA, zejména kvůli dlouhodobým nebezpečím nepřirozeně nízkého tržního ocenění rizika a stability finančních trhů s podporou současného solidního vývoje ekonomiky včetně trhu práce, začala plnit svůj dlouhodobý cíl – vracet monetární politiku k normálu v podobě redukce ultraexpanzivní monetární politiky.

Centrální banka navíc dlouhodobě potvrzuje pokračování této tendence. Směr dlouhodobé tendence redukce nových peněz v ekonomice je tedy jasný.

Fed také naznačuje, že mu nebude vadit nebo bude dokonce spokojen s určitým dalším růstem tržních úroků. Navíc nízká míra nezaměstnanosti už znamená nepříliš vzdálenou hrozbu výraznějšího přitvrzení monetární politiky.

Proto Fed v březnu naznačil, že nezaměstnanost (a inflace) jsou již blízko jeho dlouhodobých cílů a že ekonomika již nepotřebuje pomoc. Navíc v březnu Fed naznačil rychlejší redukci monetární expanze a přechod ke zvýšení hlavní úr. sazby již příští rok.

To zřejmě je jeden z hlavních důvodů značně omezeného potenciálu pro růst dluhopisů či zlata, resp. očekávání jejich poklesu. To bude zlato trvale dostávat pod tlak.

Na tom mnoho nezmění ani snaha Fedu uklidňovat trhy, že monetární politika bude stále expanzivní ještě delší čas (a tím limitovat jejich případnou přehnanou reakci a dopad na ekonomiku): spíše k umírněnosti může Fed vést fakt, že další sílení ekonomiky třeba přitom není jisté (obavy vzbuzuje i po zimě slabší informace trhu domů), rovněž stále doutná nebezpečí dlouhodobě nízké inflace.

Jak investovat do zlata

Existuje mnoho způsobů, jak investovat do zlata. Nejoblíbenějším způsobem investování do zlata je fyzické zlato, například mince, pruty nebo šperky. Tyto investice jsou atraktivní, protože zlato lze skutečně držet a vlastnit a není třeba platit poplatky za skladování ani jiné související náklady.

Pokud by někdo raději investoval do zlata, aniž by jej vlastnil, může investovat do burzovně obchodovaných fondů (ETF), futures na zlato nebo do zlatých akcií. Ve srovnání s investicemi do fyzického zlata jsou také likvidnější a lze je snadněji nakupovat a prodávat.

Od roku 2008 se věnujeme široké škále témat s důrazem na finance, investování a podnikání. Články píšeme srozumitelně, abychom každému čtenáři pomohli objasnit i ta nejsložitější témata. Autor vystudoval ekonomii a management.