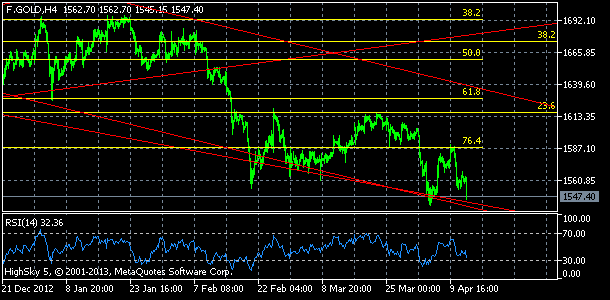

Zlato padá 0,8% d/d na 1547 před další klíčovou informací týdne, kterou jsou březnové maloobchodní tržby/maloobchodní tržby bez prodeje automobilů (14.30 SEČ).

Čeká se pokračování vcelku solidního růstu aktivity odvětví. Současně zveřejněný březnový index PPI/PPI bez cen potravin a energií (14.30 SEČ) by měl vykázat nízkou inflaci rovněž v produkčním sektoru.

Trh se po poklesu v uplynulých týdnech pohybuje již na úpatí klíčového podpůrného pásma 1523 – 1554, jehož případné potvrzené porušení by nastartovalo nový významný klesající trend. Hlavními rezistencemi jsou pásma 1587 – 1590, 1616 – 1619, 1627 – 1636 a 1648. Vývoj v příštích týdnech by měl naznačit dlouhodobější tendence.

Obchodování v posledních měsících nabralo sestupný směr čímž se potvrdil půlroční klesající trend poté co trh v únoru prorazil 1,5 měsíční trojúhelník a 3/4 roku platnou podpůrnou linii. Trh navíc ztratil další vrstvy dosud velmi odolného podpůrného pásma.

Tento trend stále trvá a trh teprve musí najít alespoň dočasné dno před solidnější stabilizací a případným obratem. Na druhou stranu se trh pohybuje v oblasti dlouhodobých podpor 1523 – 1642.

Dluhopisové a komoditní trhy, zejména pak trh zlata ale také jen vůči dolaru dlouhodobě těžily hodně z odhodlání a konzistence ujišťování Fedu dlouhodobě ultraexpanzivní monetární politiky a očekávání velmi výhodných finančních podmínek.

Toto přesvědčení a očekávání se vzhledem k nejistotám v globální ekonomice stále může naplnit nicméně jistota trhů dostala začátkem roku se zveřejněním zápisu ze zasedání Fedu o hlavní úrokové sazbě 11.-12.prosince jako blesk z čistého nebe vážné trhliny.

Pro trhy bylo šokem poznání významného názorového posunu, že mezi některými členy výkoného tělesa Fedu citelně posílil názor redukce pro finanční trhy výhodné monetární expanze již v tomto roce (tedy podstatně dřív než se čekalo).

Jistě to letos minimálně poznamená obchodování na finančních trzích byť se Fed snažil v dalších týdnech ujišťovat o preferenci stávajícího kursu současné monetární politiky a trvání velmi přiznívých monetárních podmínek v dalších letech (prohlášení a zápis k lednovému rozhodnutí o hlavní úrokové sazbě respektive vystoupení a prezentace pololetní zprávy monetární politiky šéfa Fedu Bernankeho v kongresu v únoru).

Fed tak chce uklidňovat oprávněně rozjitřené očekávání trhu se snahou tlumit jejich přizpůsobení, ochránit příznivé finanční podmínky a tím i křehkou ekonomiku. Pokračování tišící doktríny nahrává taky další eskalace napětí situace v Evropě, kterou Fed významně zohledňuje do svých výhledů.

Trhy nicméně cítí, že změna kursu monetární politiky může přijít výrazně dříve než se zdálo ještě před několika týdny. Poslední kapkou zatím hořkého likéru pro dluhopisový trh jsou poslední nad očekávání lepší zprávy ekonomiky a trhu práce.

O zlatu

Zlato má dlouhou a bohatou historii zdobení a hodnoty téměř ve všech civilizacích v dějinách. Zlato se používalo na výrobu šperků, mincí a jako základ peněžních systémů a uchovatelů hodnoty již od nejstarších společností v lidské historii. Svůj význam si zachovalo po celém světě i dnes a je základním kamenem globálních trhů.

Význam zlata je dán řadou jedinečných vlastností. V surovém nebo přírodním stavu je zlato jedním z nejměkčích a nejpoddajnějších kovů a má jasně žlutou barvu, které může konkurovat pouze měď. V průběhu času lidé objevili speciální způsoby, jak zlato zpevnit a tvarovat do šperků a mincí. Zlato je také velmi nereaktivní a odolává korozi a rzi.

Zlato je vzácná komodita. Není sice nejvzácnějším prvkem na světě, ale těží se poměrně zřídka a jeho těžba je obtížná. Na každou vytěženou tunu rudy připadá v průměru pouze 2,5 gramu zlata. Tento nedostatek je hlavní příčinou jeho trvalé hodnoty.

Ve starověku bylo zlato symbolem bohatství, moci a vlivu a v moderní společnosti je stále považováno za důležitý symbol bohatství.

Zlato je investory využíváno především jako uchovatel hodnoty nebo jako zajišťovací prostředek proti poklesu hodnoty jiných aktiv.

Od roku 2008 se věnujeme široké škále témat s důrazem na finance, investování a podnikání. Články píšeme srozumitelně, abychom každému čtenáři pomohli objasnit i ta nejsložitější témata. Autor vystudoval ekonomii a management.