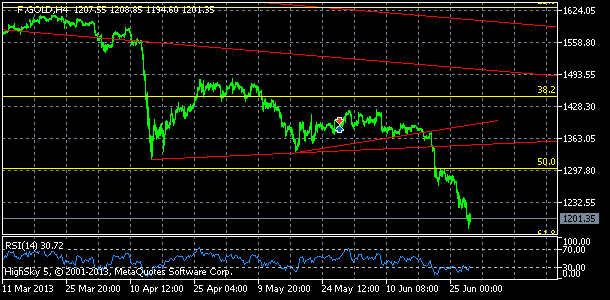

Zlato roste 0,1% d/d na 1201 po trvalejších drtivých propadech v posledních měsíců i včerejšího dne. Další část akcelerovala poté, co před týdnem poklice limitu 1299 zůstala pevně uzavřena.

Trh

Trh je místo, kde dochází ke směně zboží a služeb mezi kupujícími a prodávajícími. Je to místo, kde se určují ceny a kde dochází ke směně zboží mezi dvěma nebo více stranami. Pojem trh se vztahuje na všechny formy obchodování se zbožím a službami, včetně finančních trhů, trhů s nemovitostmi, fyzických trhů a virtuálních trhů.

Pojem „trh“ označuje směnu mezi kupujícími a prodávajícími určitého zboží, komodity nebo služby. Může se jednat o fyzický nebo virtuální prostor, kde obchodníci nebo prodejci mají k dispozici velké zásoby výrobků a/nebo služeb, které mohou potenciální zákazníci zakoupit. Trh může být vytvořen místními, regionálními, mezinárodními nebo globálními silami.

Trhy poskytují různým subjektům možnost vzájemného propojení a výměny zboží a služeb. Ceny jsou určovány dostupností a poptávkou po zboží nebo službě – tržní cenu určuje množství kupujících a prodávajících a jejich ochota a schopnost výrobek nebo službu koupit.

Tržní ceny se mohou měnit v závislosti na ochotě kupujících a prodávajících nebo na větší motivaci měnících se sil v ekonomice, jako je spotřebitelská poptávka, úroveň nabídky, inflace nebo technologie.

Zlato

Zlato je chemický prvek se symbolem Au a atomovým číslem 79. Je to přechodný kov a jeden z nejméně reaktivních prvků, což z něj činí jeden z nejžádanějších materiálů. Zlato je kujné, tvárné, odolné proti korozi a je vynikajícím vodičem elektřiny a tepla.

Zlato se v přírodě nejčastěji vyskytuje jako ryzí kov, což z něj po staletí činí jeden z nejvyhledávanějších materiálů pro použití v umění, špercích, mincích a dalších předmětech.

Zlato je vzácné, což znamená, že má vysokou cenu. Zlato lze nalézt jako slitinu bílého kovu nebo v různých barvách. Červenooranžová barva je způsobena přítomností stopového množství mědi a nazelenalá barva je způsobena přítomností stříbra ve slitině. Slitiny zlata mohou obsahovat i další kovy, například palladium, stříbro, zinek, nikl a měď.

Moderní využití zlata je široké, mimo jiné v elektronice, šperkařství, elektroinstalaci, letectví, lékařství, stomatologii, optice a mnoha dalších oblastech. Zlato se používá i na výrobu mincí, zejména amerického zlatého orla, britského zlatého suveréna a kanadského javorového listu. Ryzost zlatých mincí se často vyjadřuje zlomkem 10:1, například ryzost 14karátové zlaté mince se vyjadřuje jako .5833.

Zlato je pro investory bezpečným přístavem, protože jeho cena nekolísá tolik jako u jiných kovů a lze se spolehnout, že zůstane relativně stabilní. Zlato také funguje jako spolehlivá pojistka proti inflaci, protože má vyšší vnitřní hodnotu než ostatní měny a je považováno za zásobárnu bohatství.

Zlato je cenné z mnoha důvodů, ale jeho nejdůležitější předností je jeho stabilita. Zlato je standardem, podle kterého se posuzují ostatní kovy. Je vzácné, nekoroduje a pro své jedinečné vlastnosti je upřednostňováno mnoha jednotlivci i společnostmi. Zlato se již po staletí používá k vyjádření bohatství, moci a postavení a bude i v příštích staletích důležitým prvkem světové ekonomiky.

Zlato v detailech

Tím trh zaměřil dlouhodobou podporu 1156. Krátce přes ukončením včerejší seance trh dosáhl 3leté dno 1179. Hlavními rezistencemi jsou krátkodobě 1211 a hlavně 1299, případně 1345, 1386 a 1420.

Trh dnes bude sledovat červnový index nákupních manažerů Chicaga (15.45 SEČ), čeká se po prudkém květnovém růstu snížení. To by znamenalo oslabení růstu firemní ekonomické aktivity odvětví ze silné květnové úrovně, přesto by zůstal solidní.

Regionální ukazatele firemní ekonomické aktivity v posledních měsících naznačují stabilizaci jarní slabosti, překlenutí fiskálních těžkostí a posilují očekávání ekonomické oživení, zrychlení růstu ekonomiky a redukce monetární expanze.

Dlouhodobý pohled: Obchodování v posledních měsících nabralo sestupný směr čímž se potvrdil půlroční klesající trend poté co trh v únoru prorazil 1,5 měsíční trojúhelník, 3/4 roku platnou podpůrnou linii a další vrstvy dosud velmi odolného podpůrného pásma.

Vše vyvrcholilo dubnovým proražením klíčové podpory 1523, kdy trh během dvou dnů ztratil téměř 15%, který ještě překonává korekční pád ceny v září 2011. Zatím posledním dílem medvědí sezóny je červnové odstranění dlouhodobé podpory 1299.

Zlato je tak od počátku půlročního klesajícího trendu oslabeno přibližně o 590 USD/trojskou unci, tedy cca 1/3. Zmíněná klesající tendence tak zřejmě znamená i počátek dlouhodobějšího klesajícího trendu.

Propad nastartovalo zejména rozhodnutí Fedu o úrokových sazbách, lépe řečeno zlepšení určité posílení výhledu nezaměstnanosti a ekonomiky a tím i přiblížení redukce úrokových sazeb.

Určitá naděje pro zlato by mohla být případné oslabení očekávání redukce monetární expanze případně její nová vlna monetární expanze, neboť vývoj globální ekonomické aktivity zejména na jaře není zcela přesvědčivý.

Dluhopisové a komoditní trhy, zejména pak trh zlata ale také jen vůči dolaru dlouhodobě těžily hodně z odhodlání a konzistence ujišťování Fedu dlouhodobě ultraexpanzivní monetární politiky a očekávání velmi výhodných finančních podmínek.

Toto přesvědčení a očekávání se vzhledem k nejistotám a slabosti v globální ekonomice stále může naplnit nicméně jistota trhů dostala v tomto roce vážné trhliny.

Pro trhy bylo překvapením poznání významného názorového posunu, že mezi některými členy výkonného tělesa Fedu citelně posílil názor redukce pro trhy výhodné monetární expanze již v tomto roce (tedy podstatně dřív než se čekalo) zřejmě kvůli snížení kapacity volné pracovní síly a nebezpečí destabilizace finančního systému! Obchodování na finančních trzích je tím značně poznamenáno.

Fed se nicméně snaží ujišťovat o preferenci stávajícího kursu současné monetární politiky a trvání velmi příznivých monetárních podmínek v dalších letech s možností posílení monetární expanze.

Fed tak chce uklidňovat oprávněně rozjitřené očekávání trhy se snahou tlumit jejich přizpůsobení, ochránit příznivé finanční podmínky a tím i křehkou ekonomiku.

Pokračování tišící doktríny nahrává taky pokračující hospodářská slabost v Evropě, kterou Fed významně zohledňuje do svých výhledů a jarní slabé informace globální ale i americké inflace, což evokuje myšlenky naopak na posílení monetární expanze.

Poslední informace z Fedu jsou ale velmi důležité. Ukazují, že i za momentální hospodářské dynamiky Fed spíše myslí nato, jak monetární politiku zredukovat například vzhledem ke stabilitě finančního systému.

Fed tak signalizuje, že má nakročeno spíše k redukci monetární expanze, jakmile ekonomika a inflace překonají snad momentální dílčí slabost s potvrzením stabilního výhledu. Trhy cítí, že změna kursu a přitvrzení monetární politiky může přijít výrazně dříve než se zdálo před půl rokem. To jsou dlouhodobě spíše dobré zprávy pro dolar.

Co je FED?

Federální rezervní systém (FED) je centrální bankovní systém Spojených států. Byl založen Kongresem v roce 1913 přijetím zákona o federálních rezervách. Systém je zodpovědný za dohled nad měnovou politikou státu, řízení bankovního systému a poskytování finančních služeb vládě a bankovním institucím.

Na Fed dohlíží sedmičlenná Rada guvernérů, kterou jmenuje prezident a schvaluje Senát. V čele Rady guvernérů stojí předseda Fedu, který je obecně považován za nejmocnější osobu ve světové ekonomice. Předseda je zodpovědný za formulování politik prováděných Federálním rezervním systémem, jejichž cílem je udržet hospodářskou a finanční stabilitu v zemi.

Fed má několik odpovědností, včetně zvyšování nebo snižování úrokových sazeb s cílem regulovat nabídku peněz a inflaci. Dohlíží také na bankovní holdingové společnosti a banky a poskytuje finanční služby (např. zpracování šeků a vydávání měny) vládě a bankovním institucím.

Federální rezervní systém je nejmocnější centrální bankou na světě, protože může určovat hospodářské výsledky celého světa. Její politika ovlivňuje trhy po celém světě. V roce 2008 například Fed zahájil program kvantitativního uvolňování, aby stimuloval americkou ekonomiku a zabránil globální finanční krizi.

Kromě své role v hospodářské politice a finanční regulaci je Fed také zodpovědný za prosazování ochrany spotřebitelů. Zajištěním spravedlivého a transparentního bankovního systému pomáhá Fed poskytovat spotřebitelům bezpečnost, chránit jejich úspory a investice a podporovat zdravé finanční praktiky.

Celkově je Federální rezervní systém důležitou součástí ekonomiky Spojených států a globální ekonomiky, protože hraje klíčovou roli při dosahování stability a poskytování podpory spotřebitelům a podnikům. Je páteří moderní ekonomiky a jeho úloha v globální politice bude v budoucnu jen nabývat na významu.

Od roku 2008 se věnujeme široké škále témat s důrazem na finance, investování a podnikání. Články píšeme srozumitelně, abychom každému čtenáři pomohli objasnit i ta nejsložitější témata. Autor vystudoval ekonomii a management.