V České republice není mnoho investorů, kteří by neznali jméno Warrena Buffetta. A s jeho jménem je neodmyslitelně spjato jméno společnosti Berkshire Hathaway. Na co se zaměřuje tato společnost a vyplatí se koupit akcie Berkshire Hathaway?

Shrnutí článku

Nákup akcií Berkshire Hathaway znamená investici do rozsáhlého konglomerátu s diverzifikovaným portfoliem podniků (od pojištění, přes železnice až po maloobchod) a významných podílů v jiných firmách.

Berkshire Hathaway nabízí dvě třídy akcií – BRK.A (extrémně drahé, plná hlasovací práva, nikdy nerozdělené) a BRK.B (cenově dostupné, omezená hlasovací práva, vznikly pro zpřístupnění investice širší veřejnosti po splitu 50:1 v roce 2010).

Berkshire Hathaway nevyplácí dividendy, veškeré zisky jsou reinvestovány pro maximalizaci dlouhodobého růstu.

TOP brokeři a investiční platformy

Srovnání nejlepších brokerů a investičních platforem 2026

XTB

97 %

Nízké poplatky, plně v češtině. Možnost investovat do ETF i fyzických akcií, včetně Pražské burzy. Jeden z nejpopulárnějších brokerů v ČR i na Slovensku. Demo účet zdarma k vyzkoušení.

eToro

94 %

Přes 30 miliónů uživatelů, nízké poplatky, vhodné pro pokročilé i začínající investory. Možnost sledovat a kopírovat portfolia ostatních investorů.

U 52 % retailových investorů došlo při obchodování CFD u eToro ke vzniku ztráty.

Portu

92 %

Česká investiční platforma, která nabízí nejpohodlnější pasivní investování. Do portfolií složených z ETF fondů lze investovat již od 500 Kč. Lze investovat i do konkrétních akcií. Jako jediné umožňuje investovat do frakčních akcií na Pražské burze.

Prohlášení XTB – U 75 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků.

Prohlášení eToro – U 52 % retailových investorů došlo při obchodování CFD u eToro ke vzniku ztráty. eToro je investiční platforma pro více aktiv. Hodnota vašich investic se může zvýšit nebo snížit. Váš kapitál je vystaven riziku.

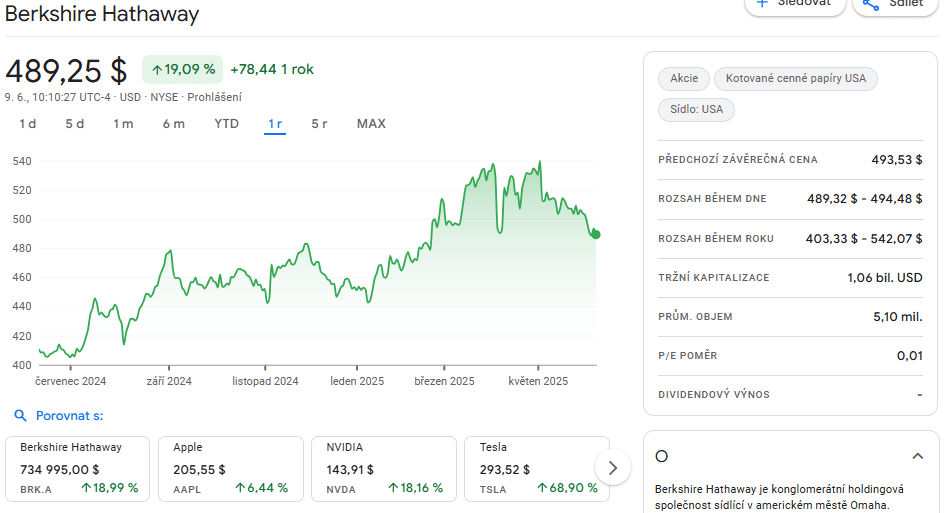

Data o Berkshire Hathaway

Data Berkshire Hathaway jsou aktuální k červenci 2025. Finanční data jsou za poslední zveřejněné roční nebo dvanáctiměsíční období.

| Příjmy společnosti | $ 371,3 mld. |

| Tržní kapitalizace | $ 1,05 bil. |

| Dividendový výnos | 0 (nevyplácí dividendy) |

| Zisk (EBITDA) | $ 116,4 mld. |

| Zisková marže | 21,79 % |

| P/B (Cena k účetní hodnotě) | 1,6 |

| P/E (Cena k zisku) | 12,94 |

| Zisk na akcii | $ 258 300 |

Co je Berkshire Hathaway

Berkshire Hathaway je americký nadnárodní konglomerát se sídlem v Nebrasce. Společnost je známá především díky svému předsedovi a generálnímu řediteli Warrenu Buffettovi. Ten je jedním z nejúspěšnějších investorů všech dob. Pod jeho vedením se Berkshire Hathaway stala obrovským impériem s diverzifikovaným portfoliem podniků v mnoha odvětvích.

Berkshire Hathaway funguje jako holdingová společnost, což znamená, že vlastní a řídí širokou škálu společností. Mezi nejznámější patří:

- Pojišťovnictví: Geico, General Re

- Železnice: BNSF Railway

- Energetika a veřejné služby: Berkshire Hathaway Energy

- Maloobchod a spotřební zboží: Fruit of the Loom, Dairy Queen, See’s Candies

- Průmysl a výroba: Precision Castparts Corp., Marmon Group

- Finanční služby: Clayton Homes

Kromě těchto plně vlastněných dceřiných společností drží Berkshire Hathaway také významné podíly v mnoha veřejně obchodovaných společnostech, jako jsou Apple, Coca-Cola, American Express a Bank of America.

Berkshire Hathaway akcie

Berkshire Hathaway má dvě třídy akcií:

- Akcie třídy A (BRK.A): Tyto akcie jsou proslulé svou extrémně vysokou cenou, což odráží jejich dlouhodobý růst a skutečnost, že nikdy nebyly rozděleny. Jedna akcie třídy A může stát stovky tisíc dolarů, což je pro běžné investory prakticky nedostupné. Každá akcie třídy A má jeden hlas.

- Akcie třídy B (BRK.B): Aby umožnila širší investiční veřejnosti přístup k vlastnictví Berkshire Hathaway, společnost v roce 1996 vytvořila akcie třídy B. Ty jsou mnohem cenově dostupnější a představují 1/1500 akcie třídy A z hlediska ekonomického zájmu, avšak pouze 1/10 000 hlasovacího práva. Akcie třídy B byly v roce 2010 dále rozděleny v poměru 50:1.

Mezi hlavní důvody, proč investoři zvažují nákup Berkshire Hathaway akcií, patří:

- Diverzifikace: Vlastnictvím akcií Berkshire Hathaway získají expozici vůči široké škále odvětví a společností. To snižuje riziko spojené s výkonností jednoho konkrétního podniku.

- Prokázané výsledky: Berkshire Hathaway má za sebou desetiletí vynikajících investičních výsledků, výrazně překonávajících průměr trhu.

- Hodnotový přístup: Warren Buffett je známý svým hodnotovým investičním přístupem, který spočívá v nákupu kvalitních podniků za rozumnou cenu.

- Silná bilance: Společnost má obrovskou hotovostní rezervu, která jí umožňuje využívat investiční příležitosti i v době ekonomických poklesů.

- Správa aktiv: Investicí do BRK Hathaway efektivně se outsourcuje správa kapitálu jedněm z nejlepších investorů na světě.

Pro české investory, kteří hledají bezpečnou a zároveň dynamickou investici s historií úspěchu, představují akcie Berkshire Hathaway zajímavou možnost. Nicméně, jako u každé investice, i zde existují potenciální rizika a výzvy.

Akcie Berkshire Hathaway B

Akcie Berkshire Hathaway jsou skutečně unikátní v mnoha ohledech, a to především díky existenci dvou tříd akcií, které odrážejí specifickou filozofii Warrena Buffetta. Tyto dvě třídy akcií představují stejný ekonomický podíl na společnosti, avšak výrazně se liší v ceně, hlasovacích právech a historickém vývoji.

Akcie třídy A (BRK.A)

- Charakteristika: Toto jsou původní akcie Berkshire Hathaway, které Warren Buffett nikdy nerozdělil (neudělal split). Jejich cena je legendární a dosahuje astronomických hodnot. K červnu 2025 se cena jedné akcie třídy A pohybuje v řádu stovek tisíc amerických dolarů.

- Hlasovací práva: Akcie třídy A mají plná hlasovací práva. Jedna akcie třídy A se rovná jednomu hlasu. Díky tomu si Warren Buffett a jeho dlouholetý partner Charlie Munger (a po jeho smrti i další klíčoví manažeři) udržovali kontrolu nad společností.

- Likvidita: Kvůli extrémně vysoké ceně je obchodování s akciemi třídy A méně likvidní než s akciemi třídy B. Je těžší rychle zpeněžit jednu takovou akcii.

- Konverze: Je možné převést akcie třídy A na akcie třídy B v poměru 1:1500 (jedna akcie třídy A se rovná 1500 akciím třídy B). Opačná konverze (z B na A) není možná. Tato možnost konverze byla zavedena, aby umožnila držitelům akcií A získat menší, likvidnější podíly, pokud by to potřebovali.

- Dividendy: Ani akcie třídy A, ani akcie třídy B nevyplácejí dividendy. Warren Buffett se drží filozofie reinvestování veškerého zisku zpět do společnosti, aby maximalizoval dlouhodobý růst a hodnotu pro akcionáře.

Akcie třídy B (BRK.B)

- Charakteristika: Tyto akcie byly vytvořeny v roce 1996, aby zpřístupnily vlastnictví Berkshire Hathaway i menším investorům. Původně měly hodnotu 1/30 akcie třídy A, avšak po splitu v roce 2010 (50:1) se jejich hodnota snížila na 1/1500 akcie třídy A. Jejich cena je podstatně nižší, pohybující se v řádu stovek amerických dolarů.

- Hlasovací práva: Akcie třídy B mají omezená hlasovací práva. Jedna akcie třídy B představuje pouze 1/10 000 hlasovacího práva akcie třídy A. To znamená, že i když investor vlastní mnoho akcií třídy B, jeho vliv na řízení společnosti je minimální.

- Likvidita: Díky své mnohem nižší ceně jsou akcie třídy B mnohem likvidnější a obchodují se ve větších objemech, což usnadňuje jejich nákup a prodej.

- Konverze: Akcie třídy B nelze převést na akcie třídy A.

- Dividendy: Stejně jako akcie třídy A, ani akcie třídy B nevyplácejí dividendy.

Vytvoření akcií BRK.B reagovalo na poptávku drobných investorů, kteří chtěli být součástí úspěchu Berkshire Hathaway, avšak neměli dostatek kapitálu na nákup akcií třídy A.

Jak investovat do akcií

Investování do akcií je skvělý způsob, jak nechat své peníze růst a bojovat proti inflaci. Pro začátečníky se to však může zdát složité. Zde je návod v šesti krocích, jak investovat do akcií.

1. Vzdělávání a stanovení cíle

Než člověk začne investovat, je klíčové se vzdělávat a pochopit základní pojmy. Přečíst si o akciích, ETF, podílových fondech, diverzifikaci a rizicích. Zjistit, co jsou dividendy, jak fungují burzy a co ovlivňuje cenu akcií. Existuje spousta online zdrojů, knih a kurzů, které pomohou získat potřebné znalosti.

Dále je potřeba si jasně stanovit své investiční cíle a zodpovědět si následující otázky:

- Jak dlouho chci investovat? (investiční horizont – krátkodobě, střednědobě, dlouhodobě)

- Jaké riziko jsem ochotná/ý podstoupit? (tolerance k riziku)

- Kolik peněz chci investovat? (měsíčně, jednorázově)

- Jakého výnosu chci dosáhnout?

Tyto faktory zásadně ovlivní investiční strategii.

2. Výběr investičního stylu

Existuje několik základních investičních stylů:

- Hodnotové investování: Hledání společností, které jsou podhodnocené trhem, avšak mají silné základy a potenciál k růstu. Vyžaduje více analýzy.

- Růstové investování: Zaměření na společnosti s vysokým potenciálem růstu, které se rychle rozvíjejí a inovují, často i za cenu vyššího ocenění.

- Dividendové investování: Zaměření na společnosti, které pravidelně vyplácejí dividendy, což může poskytnout pasivní příjem.

- Indexové investování (pasivní): Nákup ETF nebo indexových fondů, které sledují výkonnost celého trhu (např. S&P 500). Tento přístup je často doporučován pro začátečníky, protože je jednodušší, nízkonákladový a diverzifikovaný.

Pro začátečníky je často nejvhodnější pasivní investování do ETF, protože je diverzifikované a nevyžaduje hlubokou analýzu jednotlivých společností.

3. Založení investičního účtu

K nákupu a prodeji akcií je potřeba investiční účet u takzvaného brokera (burzovního makléře). Broker je zprostředkovatel, který umožní přístup na burzu. Dnes je možné si účet založit snadno online.

Na co se zaměřit při výběru brokera:

- Regulace: Zkontrolovat si, zda je broker regulován Českou národní bankou nebo jiným renomovaným regulačním úřadem (např. v EU). To je klíčové pro bezpečnost peněz.

- Poplatky: Porovnat si poplatky za nákup a prodej akcií (komise), poplatky za vedení účtu, poplatky za výběr peněz a poplatky za převod měny. Někteří brokeři nabízejí nákup ETF a akcií bez poplatků do určitého objemu.

- Nabídka instrumentů: Zjistit si, jaké akcie, ETF, podílové fondy a další investiční produkty broker nabízí.

- Uživatelské rozhraní: Je platforma intuitivní a snadno ovladatelná? Je k dispozici v češtině? Někteří brokeři nabízejí i demo účty, kde si lze obchodování vyzkoušet s virtuálními penězi.

- Zákaznická podpora: Je k dispozici v češtině? Jak rychle reaguje?

- Možnost investovat malé částky: Někteří brokeři umožňují nákup zlomkových akcií, což je ideální pro začátečníky s omezeným kapitálem.

Populární brokeři, kteří poskytují služby i pro české investory:

- XTB: Oblíbený broker, který nabízí nákup fyzických akcií a ETF bez poplatků do určitého měsíčního limitu, profesionální platformu xStation a vzdělávací akademii.

- eToro: Známý pro svou platformu pro sociální obchodování a možnost kopírovat jiné investory. Nabízí nákup akcií a kryptoměn bez komise.

- Fio banka: Česká banka, která nabízí i obchodování s cennými papíry. Výhodné poplatky za obchody na pražské burze.

- DEGIRO: Nizozemský broker s nízkými poplatky, platforma je v češtině.

- Interactive Brokers (IBKR): Globální broker s širokou nabídkou trhů a instrumentů, vhodný spíše pro pokročilejší investory.

Po výběru brokera je potřeba si založit účet, projít procesem ověření totožnosti a vložit peníze na svůj investiční účet.

4. Výběr aktiv

Jakmile má investor otevřený a financovaný účet, může začít vybírat, do čeho investovat.

- Jednotlivé akcie: Pokud chce investovat do konkrétních společností, je potřeba věnovat čas jejich analýze. Pochopit jejich podnikání, finanční výsledky, konkurenci a budoucí vyhlídky.

- ETF: Pro začátečníky je to často nejlepší volba. ETF jsou fondy, které se obchodují na burze jako akcie. Sledují určitý index (např. S&P 500, MSCI World), sektor nebo komoditu. Nákupem jednoho ETF získá člověk okamžitou diverzifikaci do desítek nebo stovek společností.

- Podílové fondy: Klasické investiční fondy, které spravuje správce. Často mají vyšší poplatky než ETF (vstupní, správcovské).

5. Nákup aktiv

Po výběru instrumentu se zadá nákupní pokyn na platformě brokera. Lze si vybrat mezi tržním pokynem (nákup za aktuální cenu) nebo limitním pokynem (nákup za stanovenou cenu).

Důležité zásady:

- Diverzifikace: Nikdy nevkládat všechny peníze do jedné akcie nebo jednoho odvětví. Rozložit své investice do různých společností, odvětví a geografických oblastí.

- Pravidelnost (průměrování nákladů): Místo jednorázové velké investice investovat menší částky pravidelně (např. měsíčně). To se nazývá průměrování nákladů a pomáhá to snížit riziko nákupu za nejvyšší ceny.

- Dlouhodobý horizont: Akcie jsou nejefektivnější investicí v dlouhodobém horizontu (několik let až desítek let). Krátkodobé výkyvy trhu by neměly znepokojovat.

- Trpělivost a disciplína: Nenechat se unést emocemi. Nekupovat v panice, když trh padá, a neprodávat v euforii, když trh roste. Základem je držet se své strategie.

6. Sledování a rebalancování portfolia

Každý by měl pravidelně sledovat své portfolio, avšak nepodléhat nutkání neustále obchodovat. Někdy je méně více. Pokud se změní osobní cíle nebo tolerance k riziku, lze provést rebalancování – to znamená prodat některé investice, které příliš narostly, a nakoupit ty, které zaostávají.

Investování do akcií je dlouhodobá cesta, která vyžaduje disciplínu, trpělivost a neustálé vzdělávání.

Investice do akcií a daně

Kdo investuje do akcií, zpravidla musí odvádět daně. Zdanění investic je v ČR specifické a je důležité ho pochopit. Kdy je potřeba danit investice do akcií a kdy naopak ne?

Příjmy z prodeje cenných papírů

- Osvobození do 100 000 Kč: Pokud celkový roční příjem (nikoli zisk) z prodeje cenných papírů nepřesáhne 100 000 Kč, je člověk od daně osvobozen a nemusí nic uvádět v daňovém přiznání.

- Časový test (tzv. „tříletý test“): Pokud cenný papír investor drží déle než 3 roky, příjmy z jeho prodeje jsou od daně osvobozeny, a to bez ohledu na jejich výši.

Od ledna 2025 se změnila pravidla pro osvobození příjmů z prodeje cenných papírů a podílů na obchodních korporacích od daně. I když někdo cenné papíry držel déle než tři roky (splnil tzv. časový test), nově je zaveden limit 40 milionů korun za jeden kalendářní rok. Částka nad tento limit už není od daně osvobozena.

Kdo nesplňuje ani jeden z testů (100 000 Kč nebo 3 roky držení), platí daň z příjmu ve výši 15 % (nebo 23 % při překročení limitu pro progresivní daň). Může si však odečíst pořizovací náklady a poplatky.

Příjmy z dividend

- České dividendy: Zdanění provádí společnost, která dividendu vyplácí (srážková daň 15 %), takže investorovi přijde již čistá částka a nemusí je uvádět v daňovém přiznání.

- Zahraniční dividendy: Obvykle podléhají srážkové dani v zemi původu. Díky smlouvám o zamezení dvojího zdanění (které má ČR s většinou zemí, kde se obchodují akcie) se daň obvykle započítá, a v ČR se doplatí jen rozdíl do 15 % (pokud bylo v zahraničí strženo méně). Je třeba je uvést do daňového přiznání.

Pokud se investuje v zahraničí, například do amerických akcií, je klíčové, aby investor své daňové rezidentství potvrdil příslušným formulářem. Pro Spojené státy americké se tento formulář nazývá W-8BEN. Pokud americké daňové úřady nebudou mít tento formulář podepsaný, automaticky strhnou zvýšenou srážkovou daň ve výši 30 % z vyplacených dividend.

Jak investovat

Následující přehled představuje nejoblíbenější možnosti, jak investovat. Jsou seřazené od těch konzervativnějších po rizikovější.

Spořicí účty a termínované vklady

- Charakteristika: Nejkonzervativnější varianta. Peníze jsou pojištěny (do výše 100 000 EUR) a jsou snadno dostupné.

- Výnos: Nízký, často jen mírně pokrývající inflaci nebo dokonce pod ní. Slouží spíše k uchování hodnoty a tvorbě finanční rezervy.

- Pro koho: Pro ty, kdo preferují absolutní bezpečí a krátkodobé uložení peněz.

Dluhopisy

- Charakteristika: Investor vlastně půjčuje peníze státu (státní dluhopisy) nebo firmám (firemní/korporátní dluhopisy) na určitou dobu a za to dostává pravidelný úrok. Po uplynutí doby splatnosti dostane zpět i původní částku.

- Výnos: Vyšší než u spořicích účtů, avšak nižší než u akcií. Státní dluhopisy jsou obecně bezpečnější, firemní dluhopisy (zvláště ty od méně známých firem) nesou vyšší riziko i výnos.

- Pro koho: Pro konzervativnější investory, kteří hledají stabilní příjem a nižší riziko než akcie. Důležité je prověřovat emitenta (firmu/stát).

Nemovitosti a nemovitostní fondy

- Charakteristika: Přímá koupě bytu, pozemku nebo jiného objektu s cílem pronájmu nebo zisku z prodeje. Alternativou jsou nemovitostní fondy, které investují do portfolia nemovitostí a člověk tak vlastní malý podíl v celém fondu.

- Výnos: Potenciál pro stabilní dlouhodobý růst hodnoty a příjem z nájmu.

- Pro koho: Vyžaduje vyšší počáteční kapitál (při přímém nákupu) a je méně likvidní. Nemovitostní fondy jsou dostupnější pro menší investory a nabízejí diverzifikaci.

Drahé kovy

- Charakteristika: Fyzické zlato, stříbro nebo investice do fondů (ETF) sledujících jejich cenu.

- Výnos: Nejde primárně o vysoký výnos, avšak spíše o uchování hodnoty a ochranu před inflací a ekonomickými krizemi. Cena drahých kovů se může v čase značně měnit.

- Pro koho: Pro investory, kteří chtějí diverzifikovat portfolio a mít „bezpečný přístav“ v dobách nejistoty.

Akcie a ETF

- Charakteristika:

- Akcie: Nákup podílu ve firmě. Vydělává se na růstu ceny akcie a/nebo na vyplácených dividendách. Jsou volatilnější než dluhopisy.

- ETF: Jsou to fondy, které se obchodují na burze jako akcie. Sledují výkonnost určitého indexu (např. S&P 500 – 500 největších amerických firem, MSCI World – tisíce firem z celého světa), sektoru nebo komodity. Nákupem jednoho ETF se získá okamžitá diverzifikace.

- Výnos: Potenciálně nejvyšší dlouhodobý výnos, avšak s vyšším rizikem kolísání hodnoty.

- Pro koho: Akcie jsou pro zkušenější investory ochotné analyzovat jednotlivé firmy. ETF jsou ideální pro začátečníky – nabízejí diverzifikaci, nízké poplatky a snadné investování bez potřeby hlubokých znalostí trhu.

Podílové fondy

- Charakteristika: Sdružují peníze od mnoha investorů, které pak spravuje profesionální manažer. Existují různé typy (akciové, dluhopisové, smíšené, realitní atd.).

- Výnos: Závisí na typu fondu a schopnostech manažera. Často mají vyšší poplatky než pasivně řízené ETF.

- Pro koho: Pro ty, kteří chtějí nechat správu peněz na odbornících a preferují jednodušší správu portfolia.

Crowdfunding a P2P půjčky

- Charakteristika:

- Crowdfunding: Skupina investorů se skládá na financování projektu nebo firmy výměnou za podíl na zisku nebo jinou odměnu.

- P2P (Peer-to-Peer) půjčky: Půjčují se peníze přímo jednotlivcům nebo malým podnikům přes online platformy.

- Výnos: Potenciálně vyšší výnosy než u tradičních aktiv.

- Pro koho: Vyšší riziko. Vhodné pro zkušenější investory, kteří chtějí diverzifikovat portfolio a jsou ochotni podstoupit vyšší riziko nesplacení. Je klíčové pečlivě vybírat platformy a projekty.

Kryptoměny

- Charakteristika: Digitální měny, které nejsou řízeny centrálními bankami.

- Výnos: Známé pro svou extrémní volatilitu a potenciál pro velmi vysoké zisky, avšak i pro velmi rychlé a velké ztráty.

- Pro koho: Vysoce riziková investice, vhodná pouze pro investory, kteří jsou ochotni přijmout velké ztráty a investují pouze část volných prostředků, jejíž ztráta je nebude bolet.

Ať už se člověk rozhodne pro jakoukoliv možnost, jak investovat, měl by myslet na to, že neexistuje žádný zaručený rychlý zisk.

Kde investovat

Na závěr se článek zaměří na konkrétní místa a platformy, kde investovat, a to s ohledem na různé typy investorů a jejich preference. Pro české investory je naštěstí k dispozici široká škála možností, od tradičních bank až po moderní online platformy.

Banky a spořitelny

- Charakteristika: Tradiční a zavedené instituce, které nabízejí širokou škálu finančních produktů, včetně investic.

- Co nabízejí:

- Spořicí účty a termínované vklady: Pro konzervativní uložení peněz, často s nízkým úrokem. Ideální pro finanční rezervu.

- Podílové fondy: Fondy spravované bankou nebo její dceřinou společností. Existují akciové, dluhopisové, smíšené, nemovitostní atd.

- Stavební spoření: Stále oblíbený produkt se státní podporou, zejména pro účely bydlení.

- Penzijní připojištění a doplňkové penzijní spoření: Produkty se státními příspěvky, určené pro dlouhodobé spoření na důchod.

- Pro koho: Pro ty, kteří preferují osobní kontakt, důvěru v kamennou instituci a nechtějí se o investice příliš starat. Vhodné i pro začátečníky, kteří hledají jednodušší produkty.

- Výhody: Důvěryhodnost, široká síť poboček, často možnost individuálního poradenství.

- Nevýhody: Obvykle vyšší poplatky (zejména u podílových fondů), omezenější nabídka specifických investičních nástrojů (např. jednotlivé akcie).

Příklady: Česká spořitelna, Komerční banka, ČSOB, UniCredit Bank.

Online brokeři

- Charakteristika: Platformy, které umožňují nákup a prodej cenných papírů (akcií, ETF, dluhopisů, komodit, měn) přímo na burze. Zpravidla nabízejí moderní webové a mobilní aplikace.

- Co nabízejí:

- Akcie z celého světa: Přímý nákup akcií konkrétních firem (např. Apple, Tesla, ČEZ).

- ETF: Velmi oblíbené pro začátečníky i pokročilé. Nabízejí diverzifikaci za nízké poplatky.

- Dluhopisy: Přístup k široké škále státních i korporátních dluhopisů.

- Komodity, Forex, Kryptoměny: Obvykle i tyto rizikovější nástroje.

- Pro koho: Pro investory, kteří chtějí mít kontrolu nad svými investicemi, hledají širší nabídku a chtějí optimalizovat poplatky. Ideální pro ty, kteří se chtějí aktivněji zapojit do správy portfolia.

- Výhody: Nízké poplatky (často nulové komise u akcií a ETF do určitého objemu), široká nabídka trhů a instrumentů, moderní platformy, možnost nákupu zlomkových akcií (u některých brokerů).

- Nevýhody: Vyžaduje určitou míru základních znalostí a sebedisciplíny, absence osobního poradenství (často jen online podpora).

Příklady: XTB, eToro, DEGIRO, Lynx, Interactive Brokers.

Robo-advisory platformy

- Charakteristika: Moderní online platformy, které automatizují investování. Na základě dotazníku o toleranci k riziku a investičních cílech vytvoří a spravují diverzifikované portfolio, často složené z ETF.

- Co nabízejí: Automatizovanou správu portfolia, pravidelné rebalancování, často s nízkými správcovskými poplatky.

- Pro koho: Pro začátečníky a ty, kdo chtějí investovat pasivně, bez starostí a složitého výběru jednotlivých aktiv.

- Výhody: Jednoduchost, nízké vstupní požadavky, automatizace, diverzifikace.

- Nevýhody: Menší flexibilita než u přímého obchodování s brokerem, nemožnost ovlivnit konkrétní investice.

Příklady: Portu, Fondee.

Crowdfundingové a P2P platformy

- Charakteristika: Platformy, které propojují investory s podnikateli nebo jednotlivci, kteří potřebují financování.

- Co nabízejí:

- P2P půjčky: Půjčují se peníze dalším lidem a získávají se úroky.

- Investice do firemních úvěrů/dluhopisů: Půjčují se peníze firmám na jejich projekty, často zajištěné nemovitostí.

- Podílové financování start-upů: Investuje se do podílu ve start-upech.

- Pro koho: Pro investory ochotné podstoupit vyšší riziko výměnou za potenciálně vyšší výnosy. Vhodné pro diverzifikaci mimo tradiční trhy.

- Výhody: Vyšší potenciální výnosy, možnost investovat do konkrétních projektů/firem.

- Nevýhody: Vyšší riziko nesplacení, nižší likvidita, menší regulace než u tradičních finančních institucí. Důkladný due diligence (prověření) je nezbytný.

Příklady: Fingood, Investown, Fundlift.

Investiční poradci a správci majetku

- Charakteristika: Profesionálové, kteří pomohou sestavit investiční plán, vybrat vhodné produkty a spravovat portfolio.

- Co nabízejí: Individuální poradenství, správu portfolia na míru, daňové poradenství.

- Pro koho: Pro ty, kteří mají větší objem kapitálu a chtějí kompletní servis a profesionální přístup. Vhodné pro ty, kteří se nechtějí o investice starat sami.

- Výhody: Odborné znalosti, úspora času, komplexní řešení.

- Nevýhody: Vyšší poplatky za služby, nutnost důvěry v poradce.

Příklady: Partners, Broker Trust, Conseq, bankovní investiční poradci (Erste Private Banking, J&T Banka).

Jak koupit akcie a ETF – srovnání brokerů 2026

Pro nákup akcií a ETF existují různé možnosti:

- investiční platformy, které vše vyřeší za klienta

- brokeři, kteří klientům umožňují přístup na burzu

Pro investování je vždy potřeba zvolit prostředníka – ať už investiční platformu či brokera. Jedná se o důležité rozhodnutí, kterému by měl každý věnovat dostatek času a přečíst si o daném brokerovi recenze. Bohužel neexistuje jeden univerzální a pro všechny výhodný broker. Každý nabízí jiné služby, jinou kvalitu zákaznické podpory, jiné poplatky a jinou míru pokročilosti.

Investiční platformy – vše vyřešeno za klienta

Investiční platformy slibují revoluci v přístupu k investování. Nabízí jednoduché a intuitivní rozhraní, které umožňuje i naprostým laikům investovat do široké škály aktiv. Platformy se starají o výběr investičních strategií, nákup a prodej aktiv, reinvestování dividend a další administrativní úkony. Klient tak nemusí mít žádné znalosti o investování a může se spolehnout na to, že se o jeho peníze postará profesionální tým.

- Portu – poplatek od 0,6 % ročně

Existuje mnoho různých investičních platforem, které se liší nabídkou služeb, poplatky a investičními strategiemi. Některé platformy se zaměřují na pasivní investování do indexových fondů, zatímco jiné nabízí aktivně spravované portfolio. Platformy se také liší v minimální výši investice, která se může pohybovat od několika stokorun až po statisíce korun.

Brokeři – nákup akcií a ETF vlastnoručně

Brokeři jsou licencované společnosti, které zprostředkovávají nákup a prodej cenných papírů na burze. Poskytují klientům platformu pro zadávání pokynů a zajišťují jejich realizaci. Brokeři obvykle za své služby účtují poplatky, které se liší v závislosti na typu obchodu, objemu obchodu a dalších faktorech.

- XTB – nejpopulárnější broker v České republice

- eToro – přes 30 miliónů uživatelů, možnost kopírovat jiné investory

- Degiro – jeden z nejpoužívanějších brokerů v Evropě

Existuje mnoho různých brokerů, kteří se liší nabídkou služeb, poplatky a obchodními platformami. Někteří brokeři se zaměřují na online obchodování, zatímco jiní nabízí i osobní přístup. Brokeři se také liší v dostupných trzích, na kterých klientům umožňují obchodovat.

Zde je několik faktorů, které je třeba zvážit při výběru investiční platformy nebo brokera:

- Poplatky: Poplatky za obchody, vklady a výběry se mohou u jednotlivých brokerů lišit.

- Platforma: Platforma brokera by měla být uživatelsky přívětivá a nabízet funkce, které uživatel potřebuje.

- Nabídka instrumentů: Broker by měl nabízet akcie a ETF, které chce uživatel nakupovat.

- Regulace: Broker by měl být regulován renomovaným úřadem.

Níže jsou zmíněné investiční platformy a brokeři podrobněji popsány a srovnány. Všichni disponují licencí od ČNB, která zároveň dohlíží na jejich provoz.

XTB

XTB je licencovaný broker, který umožňuje investovat do široké škály aktiv, včetně akcií (více než 2 000 akcií), ETF (přes 1 500 ETF), forexu a komodit. Nabízí dva typy investičních účtů – standardní účet pro začátečníky a pro účet, který je vhodný pro zkušené investory s vysokým objemem obchodů.

XTB se vyznačuje nízkými poplatky a transparentním obchodováním. Poplatky za obchodování s akciemi, ETF a instrumenty CFD jsou zdarma. XTB neúčtuje žádné poplatky za vklady ani výběry (jen při minimální částce). Vklad bankovním převodem je bez poplatku. V případě platby kartou nebo prostřednictvím služby PayPal činí poplatek 0,77 %. U XTB je možné vytvořit vlastní investiční strategii ETF. Investor si sám rozloží portfolio a měsíčně zasílanou částku sám investuje podle vlastního rozložení portfolia.

Platforma nabízí velkou škálu nástrojů a funkcí. Například platforma xStation, která je uživatelsky přívětivá a umožňuje obchodování online i z mobilu. Dále nabízí vzdělávací materiále a pokročilé nástroje pro analýzu trhu a investování.

Investoři s malým kapitálem si mohou dovolit investovat do drahých akcií díky možnosti investovat do zlomků akcií. XTB Invest umožňuje investorům podílet se na ziscích z obchodů zkušených traderů.

XTB je skvělá volba pro investory, kteří hledají spolehlivého brokera s širokou nabídkou investičních nástrojů, nízkými poplatky a uživatelsky přívětivou platformou.

U 75 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty.

Portu

Portu je online investiční platforma, která umožňuje investovat do širokého spektra aktiv, a to i s malými částkami. Platforma je intuitivní a snadno se používá, a proto je vhodná i pro začátečníky.

Portu je vhodné pro všechny, kteří chtějí dobré zhodnocení peněz, zajištění důchodu, investování do budoucnosti dětí, budování pasivního příjmu a investování do širokého spektra aktiv.

Portu není ideální pro zkušené investory, kteří preferují plnou kontrolu nad svými investicemi, touží investovat do specifických aktiv, která platforma nenabízí, nebo primárně hledají platformu s nejnižšími možnými poplatky.

Portu automaticky diverzifikuje portfolio a snižuje tak riziko. Nabízí širokou škálu aktiv, včetně akcií, dluhopisů, ETF, kryptoměn a nemovitostí.

Jednou z novinek, kterou Portu začalo v roce 2024 nabízet, je dlouhodobý investiční produkt od Portu, který funguje jako nová forma spoření na důchod. Tzv. DIP od Portu navíc umožňuje čerpat úsporu na dani z příjmu a zároveň příspěvek od zaměstnavatele.

Uživatelům nabízí Portu dispozici je kvalitní zákaznickou podporu, která ráda zodpoví všechny dotazy. Díky všem těmto benefitům je Portu skvělou volbou pro všechny, kteří chtějí investovat do svého budoucího já a budovat si cestu k finanční svobodě.

Portu má minimální částku vkladu 500 Kč. Nemá žádné poplatky za výběr, vklad ani konverzi. Portu nabízí různé investiční produkty. Při výběru „Portfolia na míru“ je roční poplatek od 1 % (při fixaci od 0,6 %) z hodnoty spravovaného majetku. Další možností je například „Vlastní strategie“ pro zkušenější investory, kde je roční poplatek 0,79 – 1,69 % (při fixaci od 0,47 %).

eToro

eToro je investiční platforma, která umožňuje uživatelům nakupovat a prodávat akcie, ETF, kryptoměny a další aktiva. Platforma je dostupná online i v mobilní aplikaci a je uživatelsky přívětivá.

eToro je vhodné pro všechny typy investorů, od začátečníků až po zkušené profesionály. Platforma nabízí širokou škálu investičních nástrojů a funkcí, které uspokojí potřeby každého investora.

Jednou z hlavních výhod, které eToro umožňuje, je kopírovat obchodní strategie zkušených investorů, a také nabízí širokou škálu vzdělávacích materiálů, které pomohou investorům naučit se o investování.

eToro umožňuje investovat do akcií z více než 17 burz po celém světě a umožňuje investovat do ETF, které sledují různé tržní indexy, sektory a aktiva. Každý může investovat do více než 100 kryptoměn. Také umožňuje investovat do komodit, jako je zlato, ropa a zemní plyn nebo obchodovat s forexem, tj. s měnovými páry.

Online investiční platforma eToro si účtuje nízké poplatky ve výši 1-2 $ za obchodování s akciemi a ETF. Dále účtuje poplatek za spread (rozdíl mezi nákupní a prodejní cenou) u kryptoměn. eToro neúčtuje žádné poplatky za vklady v USD, EUR a GBP. Za vklady v jiných měnách se účtuje poplatek za konverzi. Za výběry se vždy účtuje poplatek okolo 125 CZK (5 $).

eToro je investiční platforma pro více aktiv. Hodnota vašich investic může růst nebo klesat. Váš kapitál je vystaven riziku.

Existuje celá řada brokerů a investičních platforem – začínajícím investorům je doporučeno raději začít u investičních platforem typu Portu.

Od roku 2008 se věnujeme široké škále témat s důrazem na finance, investování a podnikání. Články píšeme srozumitelně, abychom každému čtenáři pomohli objasnit i ta nejsložitější témata. Autor vystudoval ekonomii a management.